Se necesita una nueva historia de crecimiento en el mercado de petroleros de productos, ya que los armadores reevalúan la próxima fuente de demanda para los próximos años.

En su último informe semanal, el agente marítimo Gibson dijo que “para los petroleros de productos, gran parte de la inversión de la última década se centró en cambiar la dinámica en la escena de refinación global.

En resumen, la historia de la expansión de la capacidad en el Este, impulsada principalmente por las refinerías de exportación de Medio Oriente, y la racionalización de la capacidad en el Oeste respaldaron el caso de un fuerte crecimiento de la demanda de toneladas por milla.

Sin embargo, con la mayoría de los proyectos de refinación de Oriente Medio a punto de completarse y los planes para cerrar la capacidad en Occidente que se están reevaluando en nombre de la seguridad energética, el sector necesita encontrar un nuevo caso de inversión para la próxima década”.

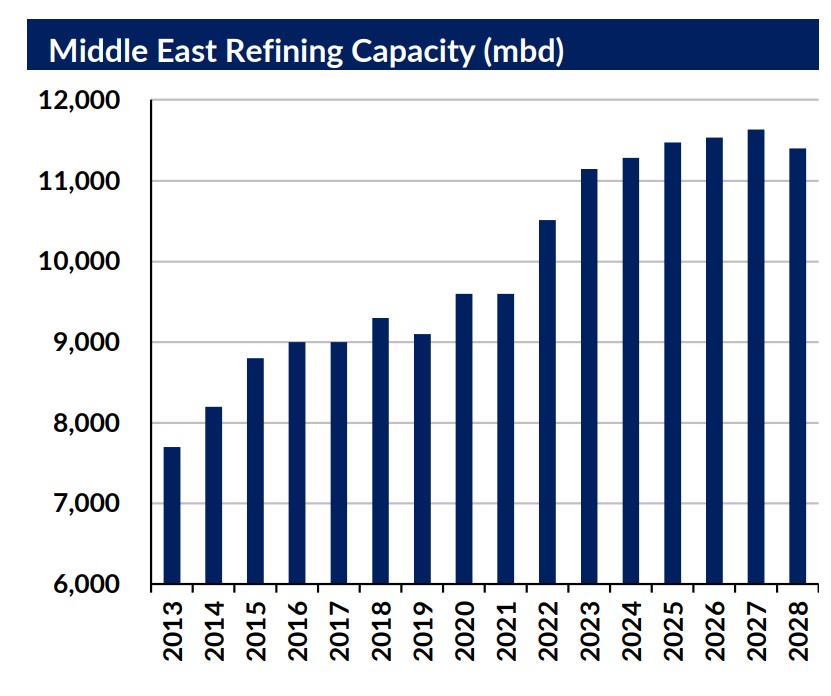

Según Gibson, “de 2013 a 2022, la capacidad de refinación de Oriente Medio se expandió en 2,8 mbd, pero de 2022 a 2028 ese crecimiento se desacelera a 0,9 mbd, con alrededor del 70 % de ese crecimiento durante el próximo año.

En última instancia, esto pone de relieve que, tras la puesta en marcha de Duqm a principios del próximo año, no se prevé que entren en funcionamiento nuevas refinerías de Oriente Medio originadas en la exportación.

Los proyectos que se ponen en marcha son expansiones a pequeña escala o se centran en el país.

También se debe considerar que la demanda regional también aumentará durante los próximos 5 años, lo que en última instancia indica que los saldos de productos de Medio Oriente se ajustarán a mediano plazo.

Además, dado el tiempo de espera que lleva desarrollar un proyecto de refinería greenfield, hay pocas posibilidades de que cambie la perspectiva”.

El agente marítimo agregó que “con la historia de Medio Oriente en gran parte concluida, la próxima parada debería ser India.

Sin embargo, aquí, los problemas con la adquisición de tierras han impedido que se materialicen nuevos megaproyectos, y los inversores con sede en Oriente Medio eligen China en su lugar.

Aunque todavía se espera que India aumente la capacidad, es probable que gran parte de esto se centre en el país, lo que sugiere pocas ventajas para las exportaciones de productos a mediano plazo.

Como suele ser el caso, China es la gran sensibilidad aquí. Dado que el país es responsable de las mayores adiciones de capacidad en los próximos 5 años, la política de exportación será clave para los márgenes de refinación y el comercio de productos a nivel mundial.

En teoría, China verá aumentar su excedente de destilados medios en 1 mbd para 2028; sin embargo, la política del gobierno será el determinante clave de si se observan (o no) ganancias materiales en las exportaciones”.

“A largo plazo, una historia paralela de desaceleración de la demanda y la expansión de la capacidad de refinación conducirán a un exceso de capacidad en el sector, lo que requerirá cierta racionalización.

Lógicamente eso tendría lugar en Europa; sin embargo, es probable que la incertidumbre en torno a la política del gobierno con respecto a la seguridad energética y los márgenes saludables en el corto plazo retrasen los cierres de refinación”, concluyó Gibson.

Hellenic Shipping News Worldwide

{kind=link}