Existe una creciente evidencia de que los días están llegando a su fin de la creciente demanda de los consumidores, que vio al envío de contenedores alcanzar niveles récord de rentabilidad en los últimos años.

El último índice de rendimiento portuario global de Drewry para abril muestra un aumento del 1,7% intermensual para alcanzar los 141,1 puntos, un 1,5% por debajo de los 143,1 puntos registrados en abril de 2021.

“Esta es una prueba más de que el auge de la demanda post-Covid parece haber seguido su curso”, declaró Drewry en un nuevo informe con muchas naciones de todo el mundo que luchan contra la alta inflación y algunos de los transportistas más grandes del mundo que indican últimamente un exceso de existencias de inventario.

Del mismo modo, el índice de acciones de contenedores Drewry rompió su racha ganadora de tres años en la primera mitad de este año. En lo que va de año, que finaliza el 28 de junio, el índice registró una disminución del 23,1% en comparación con el mismo período de 2021. El índice es un índice ponderado por capitalización de mercado de 12 empresas de línea que cotizan en bolsa.

Drewry todavía predice que los operadores obtendrán mejores ganancias sobre los récords establecidos en 2021, y que las restricciones de la cadena de suministro persistirán durante la primera mitad del próximo año.

Los mejores resultados financieros están comenzando a fluir con OOCL de Hong Kong, una subsidiaria de Cosco, la última en informar sus interinos.

OOCL reportó ingresos totales de $ 5.3 mil millones para el segundo trimestre la semana pasada, un aumento del 52% interanual a pesar de una caída del 5.6% en el rendimiento.

Al comparar el desempeño de OOCL en el segundo trimestre de 2022 con el primer trimestre de 2022, Lars Jensen, de la consultora vespucci Maritime, sugirió que “la ola podría haber alcanzado su punto máximo”. En una publicación de LinkedIn, Jensen señaló que las tasas de OOCL no mejoraron intertrimestralmente, mientras que los volúmenes cayeron un 5,6% interanual.

Splash informó a fines del mes pasado sobre cómo las tasas al contado en el transpacífico han caído por debajo de las tasas contratadas a largo plazo, lo que llevó a muchos transportistas a comenzar a mirar la letra pequeña de sus contratos.

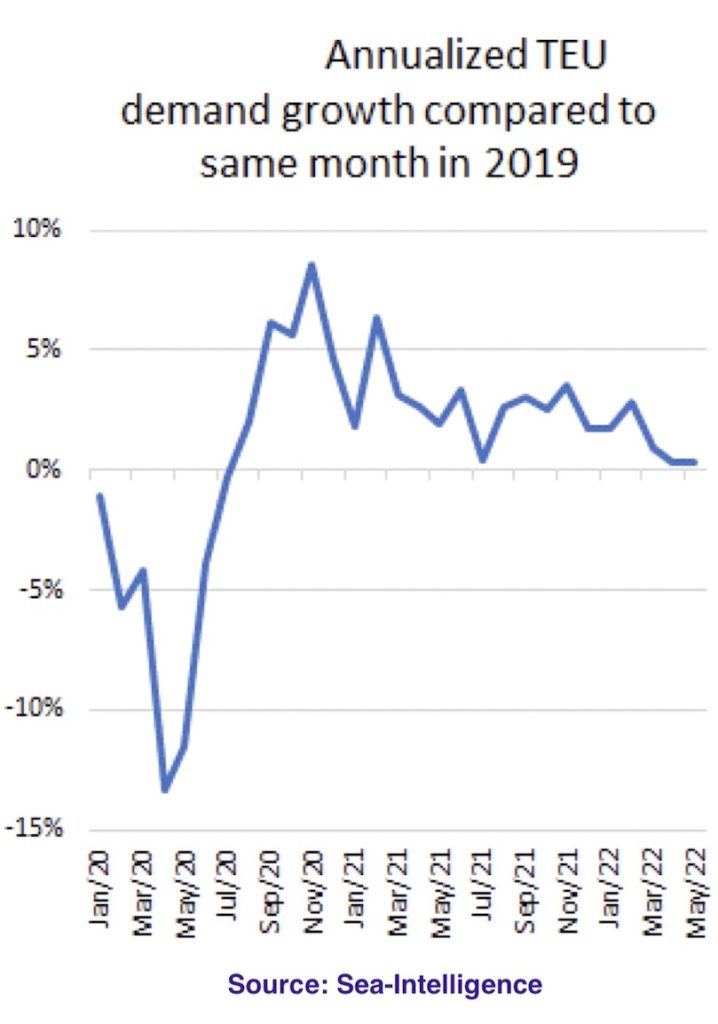

Un nuevo análisis de Sea-Intelligence, con sede en Copenhague, muestra que la fuerza sin precedentes del consumo de bienes duraderos en los Estados Unidos se está desacelerando en los últimos meses, rumbo a un retorno gradual a los niveles anteriores a la pandemia.

“Si bien debemos enfatizar que creemos que es demasiado pronto para declarar con confianza que no habrá una temporada alta en 2022, los continuos signos de debilidad del mercado … son difíciles de pasar por alto: las tasas al contado caen más rápido que la estacionalidad, la capacidad congestionada se reactiva, los contratos se reabren, las disminuciones de tarifas no impulsadas por la inyección de capacidad y … la continua lentitud de la demanda, la utilización cayendo por debajo del nivel ‘mágico’ de la tasa de disparos, y un retorno a la normalidad en la demanda de bienes duraderos de los consumidores estadounidenses”, declaró Sea-Intelligence en su último informe semanal.

Los analistas de la consultora danesa sugirieron que la parte de los transportistas “salvajes” podría haber terminado, o al menos estar disminuyendo.

“Todas las señales sugieren un regreso a un mercado más equilibrado”, calculó Sea-Intelligence, y luego predijo el posible regreso de las salidas en blanco si los volúmenes se agotan.

Al observar la utilización promedio de los buques en el recorrido de cabeza de cada uno de los principales intercambios este-oeste, la utilización nominal cae por debajo de los niveles que anteriormente sostenían las tasas más altas durante la pandemia.

Citando las Estadísticas de Comercio de Contenedores (CTS) de mayo, Sea-Intelligence señaló que la demanda mundial disminuyó un 2,8% interanual, el cuarto mes consecutivo de disminución interanual de la demanda.

Sobre las tasas de utilización transpacífica han caído por debajo del nivel del 90% por primera vez desde mediados de 2020, según Sea-Intelligence, quien dijo que esto implica que la capacidad finalmente está comenzando a abrirse. En Asia-Europa, por su parte, las tasas de utilización vuelven a estar por debajo del 80%.

Los datos de demanda muestran signos claros de un mercado debilitado con la tasa de crecimiento anualizada en comparación con 2019 acercándose rápidamente a cero y firmemente en una tendencia a la baja.

La última inteligencia de mercado de la plataforma de reserva de contenedores en línea Freightos señala que, si bien las tarifas al contado pueden parecer estar en caída libre, siguen siendo casi cinco veces más altas de lo que eran en este momento en 2019.

Sin embargo, los envíos de china a la costa oeste de Estados Unidos ahora cuestan aproximadamente la mitad de lo que costaron en abril según Freightos y son más del 30% más bajos que en esta época en julio pasado, cuando los precios comenzaban su aumento del 80% en la temporada alta en el transcurso del mes.

En desacuerdo con la deuda del transporte de contenedores con una amplia variedad de proveedores de datos de tarifas al contado ha estado John McCown, el conocido veterano de la línea de línea estadounidense y fundador de Blue Alpha Capital.

“Si bien pueden tener relevancia direccional en un grupo relativamente pequeño de cargas, la disparidad entre los diversos índices puntuales sugiere que ni siquiera son una medida refinada de ese grupo”, escribió McCown en un artículo ampliamente leído publicado por Medium. Más importante aún, el enfoque de la industria en las tasas al contado no refleja el nivel y la tendencia del grupo más grande de tarifas contractuales que impulsan tanto el impacto general de la inflación como la rentabilidad del sector del transporte de contenedores, argumentó McCown, bromeando: “Las tarifas al contado bien pueden ser el Monte de tres cartas del transporte de contenedores”.

Cuando se discuten los nuevos términos del contrato, McCown dijo que se destacan las tasas spot de tradelane que presentan una comparación favorable para el transportista.

“Los cargadores a menudo aceptan tarifas que parecen darles un trato preferencial cuando, de hecho, esas tarifas son más altas que la mayoría de los otros contratos del transportista. Un lado tiene todos los hechos, mientras que el otro lado está operando con problemas de visión. Los transportistas y otros que dan a las tasas al contado más credibilidad de la que merecen lo hacen bajo su propio riesgo”, escribió McCown.

Las primeras indicaciones basadas en dos meses de datos de volumen y precios de CTS son que los ingresos netos de la industria del Q2 serán similares a los del Q1, señaló McCown, explicando: “En pocas palabras, un mayor ingreso neto al mismo tiempo que las tasas spot han bajado un 23.7% subraya que las tasas spot no son un factor particularmente relevante”.

Splash

{kind=link}