¿Debería quedarme o debería irme ahora? Ésa es la pregunta en boca de los transportistas que trasladaron volúmenes del oeste de Estados Unidos a destinos de la costa este para evitar prolongadas disputas laborales portuarias.

Sin embargo, ahora que esa situación está resuelta, después de un año y medio de negociaciones, surge la cuestión de qué hacer con esas importaciones.

Quienes lo saben están observando los diferenciales del mercado al contado y los diferenciales contratados a largo plazo al evaluar sus próximos movimientos.

Nada permanece igual: una observación muy familiar para los transportistas que importan y exportan a través de los puertos de la costa oeste de EE. UU. (USWC).

En 2020, la pandemia de covid aterrizó con un golpe todopoderoso, interrumpiendo las cadenas de suministro globales, solo para que estallaran disputas laborales portuarias centradas en la automatización y los salarios y descarrilar aún más los planes.

Indique un movimiento para eludir estos obstáculos, cambiando el corredor del USWC a la costa este de EE. UU. (USEC) y la costa del Golfo de EE. UU.

Luego, una mayor demanda contribuyó a potenciar este mercado, y los fletes de envío de contenedores a la USEC se volvieron considerablemente más caros que al oeste.

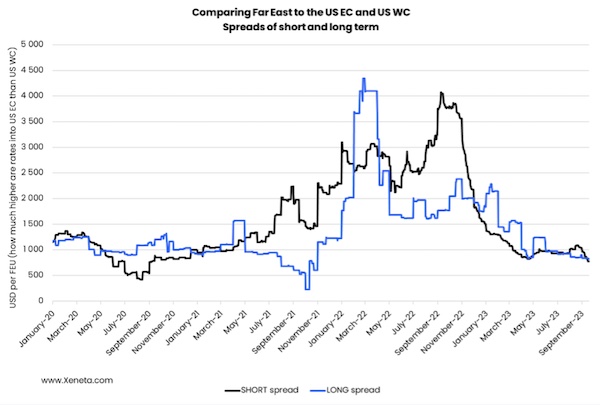

Desde una perspectiva histórica, el diferencial entre el Este y el Oeste se sitúa ligeramente por encima de los 1.000 dólares por FEU.

Pero en 2022, el mercado se aceleró, ya que primero el diferencial de las tasas de los contratos a largo plazo se aceleró por encima de los 4 000 dólares por FEU, solo para que las tasas a corto plazo hicieran lo mismo medio año después.

El cambio de costa a costa comenzó en noviembre/diciembre de 2021, antes de alcanzar su punto máximo en septiembre y octubre de 2022, como ilustra el gráfico.

En términos monetarios reales, los picos hicieron que los tipos al contado del Lejano Oriente (FE) a USEC subieran por encima de los 8 000 USD por FEU, mientras que el tipo equivalente de FE a USWC alcanzó un poco menos de 4 000 USD por FEU.

Dado que los tipos al contado comenzaron su descenso más temprano en el carril FE a USWC, el diferencial casi se duplicó, antes de tender rápida y furiosamente a la baja hasta alcanzar un punto mínimo a mediados de abril.

Este punto bajo acaba de ser superado a mediados de septiembre, con el diferencial de tipos al contado ahora en “sólo” 776 dólares por FEU.

¿Se ha vuelto más barato el USWC o más caro el USEC?

Ni. El diferencial osciló alrededor de su promedio histórico en junio de 2023, antes de que el tipo al contado del USEC aumentara más que su contraparte, lo que hizo subir el diferencial.

En septiembre, las tarifas al contado del USEC cayeron más rápido que las de las cargas con destino al USWC, lo que redujo nuevamente el diferencial.

Ahora está alineado con el diferencial de los tipos a largo plazo, que también está por debajo del promedio “histórico”.

Esto ha ocurrido porque, desde junio, las tasas a largo plazo del USEC han estado cayendo más rápidamente que las del USWC.

Hablando mucho: ¿un cambio permanente en el destino?

En 2019, el 35% de las importaciones del Lejano Oriente pasaron por los puertos de la USEC, una participación de mercado que cayó al 34% desde la segunda mitad de 2020 hasta octubre de 2021.

A partir de entonces, los puertos de la USEC han encontrado un favor cada vez mayor, con una participación que alcanzó un máximo de 39% en octubre de 2022, antes de volver a caer al 37% en julio de 2023.

El director ejecutivo del Puerto de Los Ángeles también ha sido muy claro acerca de este cambio. Sabe que no hay una solución fácil y comprende que sólo el trabajo duro y la confiabilidad comprobada son capaces de recuperar los volúmenes perdidos.

El problema que enfrenta él (y el oeste en general) es que las tarifas más bajas en el este podrían mantener los volúmenes en este lado del país en el futuro previsible.

El trabajo duro y la confiabilidad son muy importantes, por supuesto, pero al final del día, como saben todos los interesados en el transporte marítimo, el dinero habla.

El panorama general: Este muestra su fuerza

Al comparar los volúmenes totales entrantes de las dos costas, la mayor parte de los contenedores ha llegado al este desde noviembre de 2021, alcanzando un máximo del 55% en diciembre de 2022. La costa actualmente tiene una participación del 52% (fuente: CTS).

Si bien el jurado sigue deliberando sobre el regreso de contenedores del Lejano Oriente a los puertos del USWC, la tendencia parece fijada y en constante cambio para los volúmenes totales entrantes.

En 2011, la proporción de volúmenes totales se situó en 60:40 a favor de Occidente, y se redujo a 55:45 en 2017. El “regreso” temporal en 2020/2021 ha quedado ahora consignado a los libros de historia.

¿Es ahora el momento de buscar contratos a largo plazo en USEC o USWC?

Si usted es un transportista que ha estado desviando diligentemente la carga del oeste al este, es posible que se pregunte si ahora es un buen momento para cambiar la situación y regresar a “casa” con esos contenedores.

¿Pero sería eso prudente?

En la actualidad, la USEC presenta oportunidades prometedoras con niveles favorables de tarifas de contenedores y menos volatilidad que la USWC.

Además, los transportistas están cambiando gradualmente su enfoque hacia el USWC, particularmente en lo que respecta a la ruta Lejano Oriente-USWC.

También vale la pena señalar que las estrategias recientes de gestión de la capacidad de los transportistas no se han centrado particularmente en las operaciones de USEC, lo que presenta una oportunidad de oro para que los transportistas aprovechen el momento y capitalicen tarifas potencialmente más bajas.

De cara al futuro, hay que tener en cuenta que las negociaciones laborales tienen el potencial de cambiar las cosas en los puertos del USEC quizás dentro de un año.

Por lo tanto, es prudente estar atentos a esta industria en constante evolución. Por lo tanto, su enfoque estratégico dependerá en gran medida de su estrategia de adquisiciones; es decir, si prefiere celebrar contratos de un año u optar por acuerdos trimestrales.

Huelga pronto, pero mantente flexible

En la actualidad, con las tasas a largo plazo volviendo a mediados de septiembre de 2023 a niveles previos a la pandemia, existe un margen limitado para negociar precios contratados más bajos.

Este escenario prepara el escenario para que los transportistas obtengan contratos a largo plazo, ofreciendo una apariencia de estabilidad y tranquilidad en medio de las condiciones fluctuantes del mercado.

Sin embargo, es esencial estar atento al creciente exceso de capacidad, que se prevé afectará persistentemente a los fletes en los próximos años.

Como consecuencia, preservar cierta flexibilidad al elegir acuerdos de tres a seis meses en lugar de contratos de uno a dos años podría permitirle aprovechar oportunidades potenciales en el futuro.

En conclusión, su decisión debe basarse en datos precisos y actualizados y en análisis profundos. Manténgase al tanto de los últimos avances de la industria siguiendo nuestro blog.

Su próximo paso estratégico en la industria del transporte marítimo exige una elección informada.

¿Querer aprender más?

Contáctenos para saber cómo Xeneta puede ayudarlo a prepararse para esta próxima temporada de licitaciones y negociaciones entre proveedores y compradores.

Obtenga ventaja con datos de capacidad y tarifas de flete marítimo y aéreo en tiempo real y procesables.

Fuente: Xeneta