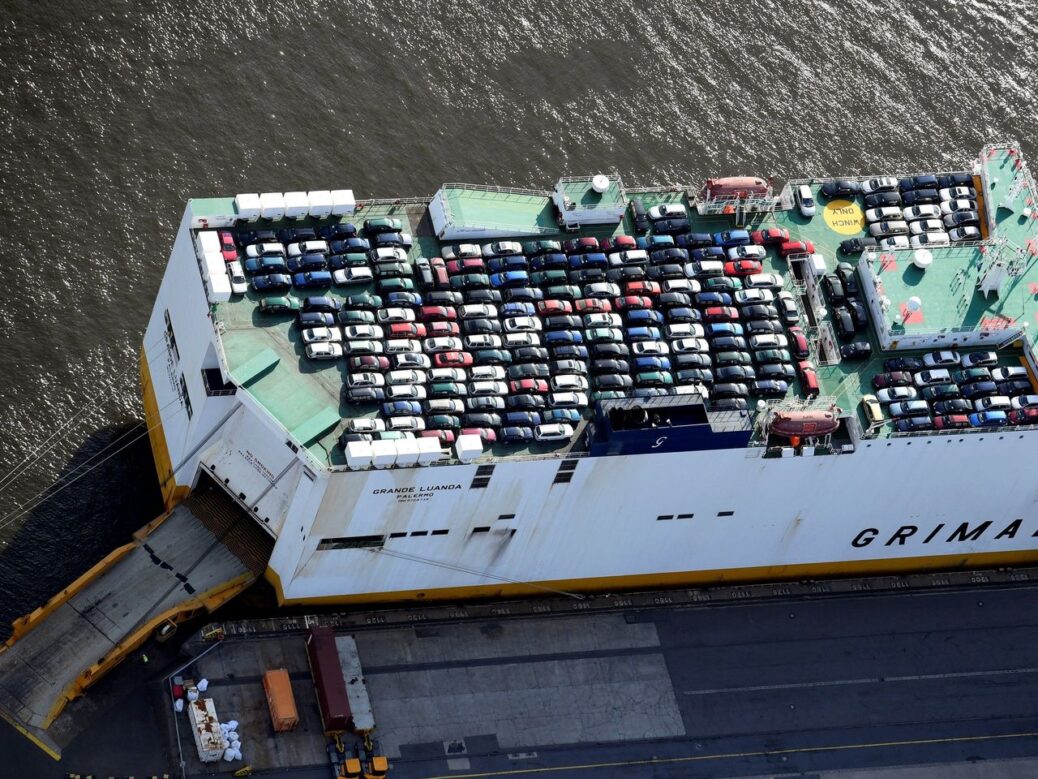

Las tarifas de los car carriers están alcanzando niveles récord según una nueva investigación de VesselsValue.

El 4.902 ceu Lake Wanaka construido en 2008 por Eastern Pacific se fijó a principios de este mes a Volkswagen por un año a $ 50,000 por día.

Representa una prima de $ 10,000 por día en comparación con el 6,178 ceu Lake Geneva siete años más joven fijado durante seis meses a Glovis solo 12 semanas antes.

“No pasará mucho tiempo hasta que veamos los fixtures en 75,000 USD / Día para las unidades Post Panamax.

Lógicamente, deberíamos esperar un aumento basado en los fundamentos”, dijo hoy un nuevo informe de VesselsValue.

No son solo los proveedores de tonelaje los que se están beneficiando.

Los operadores de car carriers han comenzado a obtener ganancias trimestrales de las que finalmente vale la pena presumir después de seis años de dolor.

Y asegurar mayores márgenes de negocios al contado.

Las tarifas de automóviles de $ 200 por metro estaban siendo cotizadas por un operador europeo líder este mes porque “los buques están desbordados de carga”.

Esta cifra es superior a los $ 100 por metro cúbico del trimestre pasado.

“Esto es alcista. Los OEM deben tomar nota y revisar los contratos de carga con los Operadores más temprano que tarde para evitar decepciones”.

El espacio en las naves se ha vuelto mucho más caro”, aconsejó VesselsValue.

Los barcos de aguas profundas se están acelerando este trimestre, apoyando la firme demanda de carga.

Los datos de VesselsValue muestran que las velocidades promedio de los activos de aguas profundas de 4,000 ceu hacia arriba se están negociando a su ritmo más rápido en nueve años durante marzo.

Las velocidades están promediando 15.91 nudos este mes, frente a los 15.61 nudos en febrero, frente a los 15.59 de enero.

“Los OEM quieren que los automóviles se entreguen más rápido y están dispuestos a pagar más por ello”.

Obviamente representa un cambio de potencia significativo a favor de los operadores”.

La demanda subyacente de automóviles ha sido fuerte desde el tercer trimestre de 2020, después de la primera gran ola de Covid-19.

La producción mundial de vehículos ligeros cayó a solo 76,5 millones de unidades en 2021, lastrada por una escasez crónica de microchips.

En comparación con 81 millones de unidades de ventas que redujeron el inventario en 4,5 millones.

La mejora del suministro de materiales semiconductores y una mayor inmunidad de propagación contra el Covid-19 han permitido que el comercio florezca.

Los analistas automotrices acaban de señalar una reducción en la producción mundial para 2022.

Los pronósticos reducción en 2 millones de unidades basadas en el aumento de los costos de la energía y las materias primas vinculados a la crisis de Ucrania y Rusia.

Aunque es un mercado menor para el sector, Rusia suministra el 40% del paladio extraído del mundo utilizado en convertidores catalíticos.

Así se presenta el próximo gran viento en contra potencial para la industria automotriz si la crisis se prolonga.

Splash

{kind=link}