Lo que fue el segmento de transporte de contenedores en 2021, demuestra ser el caso para el mercado de buques tanque de GNL en lo que va de 2022, ya que los fundamentos de la demanda y la oferta están fuertemente a favor de los armadores y fletadores.

En su último informe semanal, el corredor marítimo Intermodal dijo que “el mercado de GNL sigue siendo extremadamente ajustado y, como resultado, agrega más presión sobre el mercado de alquiler de embarcaciones, que ya está estirado debido a la escasa disponibilidad de buques de GNL.

Es probable que el suministro mundial experimente un pequeño crecimiento interanual durante este invierno de aproximadamente 2 millones a 4 millones de toneladas o un 3 % interanual, debido a los retrasos en el reinicio de la terminal de Freeport LNG, la posibilidad de restricciones a las exportaciones australianas, así como interrupciones en el oleoducto Trans Niger. y los problemas de suministro en Egipto, están sumando vientos en contra al mercado de GNL. La demanda mundial, por otro lado,

Según la Sra. Chara Georgousi, analista de investigación de Intermodal, “a diferencia de los temores generalizados entre las partes interesadas del mercado, la posibilidad de una escasez en Europa ha comenzado a desvanecerse.

Las importaciones del bloque actualmente continúan a un ritmo seguro y se pronostican cerca de 39,7 millones de toneladas durante el próximo invierno, mientras que los inventarios del continente son más que suficientes para el próximo invierno e incluso podrían superar el promedio de 5 años.

Mientras tanto, la demanda de la materia prima ya se ha desinflado, en medio de la reciente tendencia frenética del cambio de gas a petróleo.

Sin embargo, se espera que los precios de referencia en el continente se mantengan elevados y por encima de los promedios históricos”.

El analista de Intermodal agregó que “se prevé que la demanda de los compradores asiáticos disminuya durante el invierno de 2022-23.

El factor clave detrás de la reducción podría ser la caída estimada en las entregas a China. Más específicamente, las importaciones de China podrían caer hasta un 16 % interanual durante el invierno, debido a la débil demanda de la materia prima, el aumento de la producción interna, así como un aumento de las importaciones a través de oleoductos.

También se prevé que las importaciones de Japón caigan hasta un 4 % interanual, ya que se espera que los reactores nucleares reanuden su funcionamiento en 2023 tras el mantenimiento junto con la esperada recuperación de la generación de carbón, lo que suprimirá la demanda de gas natural.

Por otro lado, Corea del Sur, en medio de sus esfuerzos por acumular reservas para un próximo invierno más frío que el promedio y reducir sus emisiones en su proceso de generación de energía, está lista para aumentar sus importaciones de gas natural.

La Sra. Georgousi señaló que “por el lado de la oferta, la oferta australiana aumentó un 5 % intermensual en septiembre a 7 millones de toneladas, impulsada principalmente por una mayor producción en las plantas de Ichthys y APLNG.

La producción de Qatar cayó un 3 % intermensual hasta los 6,6 millones de toneladas, todavía cerca de la media estacional de tres años.

La oferta egipcia aumentó a medida que la producción en Damietta casi se duplicó. La producción nigeriana se disparó un 24% intermensual, mostrando signos de recuperación desde los mínimos históricos de agosto.

Las exportaciones estadounidenses aumentaron un 5 % intermensual hasta los 6,5 millones de toneladas, ya que el aumento registrado en la isla de Elba y Calcasieu Pass compensó el descenso en Sabine Pass y Corpus Christi.

La oferta rusa aumentó un 13 % intermensual hasta los 2,6 millones de toneladas. La producción de Indonesia cayó un 9 % intermensual debido a la menor producción en Tangguh y Botang.

Finalmente, la oferta de Malasia creció un 6% mpm ya que la producción en Bintulu alcanzó un máximo promedio estacional de 4 años”.

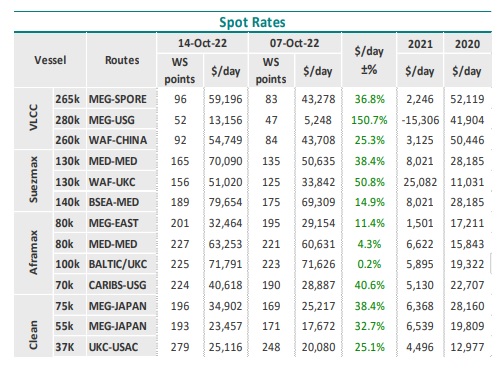

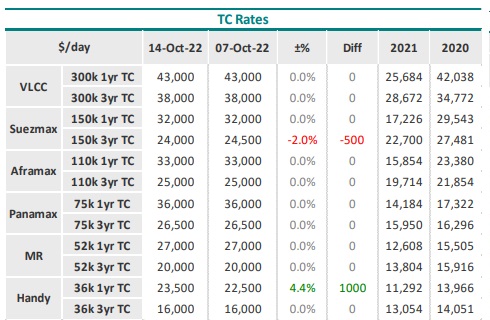

También señaló que “la estrechez del mercado también se refleja en el sector marítimo, donde las tarifas al contado suben, lideradas por una disponibilidad de embarcaciones limitada proyectada durante el invierno.

Más concretamente, durante septiembre las tarifas al contado se dispararon tanto en el Este como en el Oeste de Suez, alcanzando los 200.000 $/día a finales de mes.

Se estima que las tarifas de Atlantic Forward LNG rondarán los $ 280,000 / día en octubre, mientras que podrían superar los $ 300,000 / día en diciembre, en medio de un fuerte contango entre noviembre y enero.

Los fletes se verán respaldados durante el invierno por un suministro de tonelaje reducido, ya que, según nuestros datos preliminares, se entregarán un total de 3 buques metaneros más durante el 4T, casi un tercio de la capacidad entregada hace un año”, concluyó la Sra. Georgousi.

Hellenic Shipping

{kind=link}