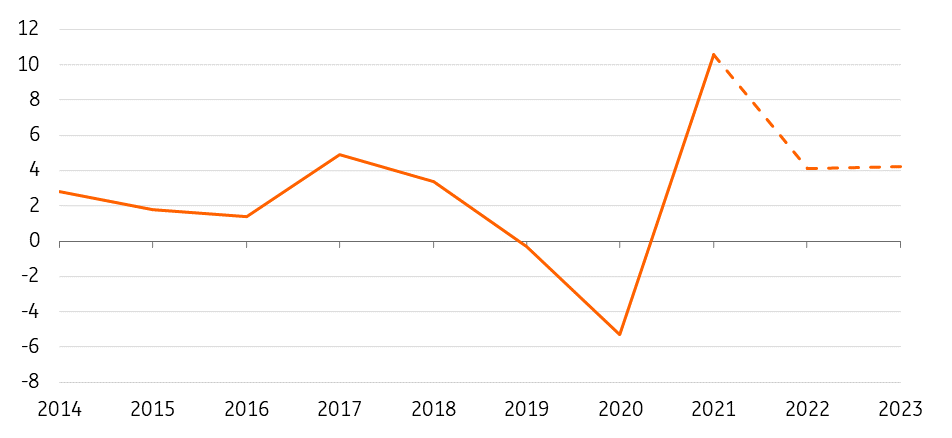

A pesar del profundo impacto disruptivo de la pandemia en las cadenas de suministro, la demanda de bienes de consumo aumentó considerablemente el año pasado. Esperamos que los volúmenes del comercio mundial de mercancías hayan aumentado un 10,6 % en 2021 en comparación con el año anterior, superando su nivel previo a la pandemia en un 4,3 %. Las tasas de crecimiento del comercio mundial de mercancías deberían volver a los niveles previos a la pandemia este año, respaldadas por el crecimiento industrial, la demanda mundial de bienes que se mantiene elevada y solo un cambio limitado del consumo hacia los servicios.

Y ese aumento esperado de dos dígitos se produce a pesar de las interrupciones masivas de la cadena de suministro y los costos de transporte altísimos. Refleja una fuerte demanda de bienes durante la pandemia, siendo China uno de los principales impulsores del aumento del comercio.

Cuando observamos los detalles, el volumen del comercio mundial aumentó un 2% mensual en noviembre de 2021, el segundo aumento consecutivo. Eso es según el World Trade Monitor de noviembre de CPB. Un aumento en las exportaciones (+2,8%) y las importaciones (+3,6%) principalmente en las economías avanzadas llevó al aumento en los volúmenes comerciales, mientras que las exportaciones de China disminuyeron un 4,1%. Las importaciones mostraron un modesto crecimiento del 1,2%. Con cierto retraso, esto también se refleja en el tráfico global de contenedores, que está recuperando tracción.

Comercio mundial en 2022: retorno a las tasas de crecimiento anteriores a la crisis

Volumen del comercio mundial de bienes, % interanual

El comercio mundial se normaliza y continúa creciendo a pesar de los desafíos

Hacia 2022, esperamos que las tasas de crecimiento del comercio vuelvan a sus niveles anteriores a la pandemia en línea con una recuperación económica mundial continua pero debilitada. Para este año, apuntamos una tasa de crecimiento del comercio mundial de mercancías del 4,1% en comparación con el 10,6% del año anterior, mientras que esperamos que el crecimiento del PIB mundial sea del 4,4% del 6,1% en 2021. 2021 fue un año excepcional impulsado por efectos de recuperación relacionados con la pandemia. A pesar de las continuas fricciones en la cadena de suministro y de que se espera que los costos promedio de transporte en contenedores se mantengan altos, todavía esperamos ver una tasa de crecimiento decente.

Esperamos que la economía global gane impulso y entre en una nueva fase en caso de que la ola de Omicron se convierta en una amenaza significativamente menor para la primavera europea. La experiencia de casi dos años de crisis muestra que las economías pueden adaptarse, lo que sugiere que cualquier nuevo bloqueo regional debería tener un impacto menor. Dicho esto, el regreso de los consumidores a los servicios solo será moderado en 2022 debido a la precaución de Covid. Podrían reducir parte de su mayor gasto en artículos como la electrónica y los muebles mientras reanudan el gasto en servicios mientras ven precios más altos de energía y alimentos. En general, sin embargo, la preferencia por los bienes sigue siendo elevada.

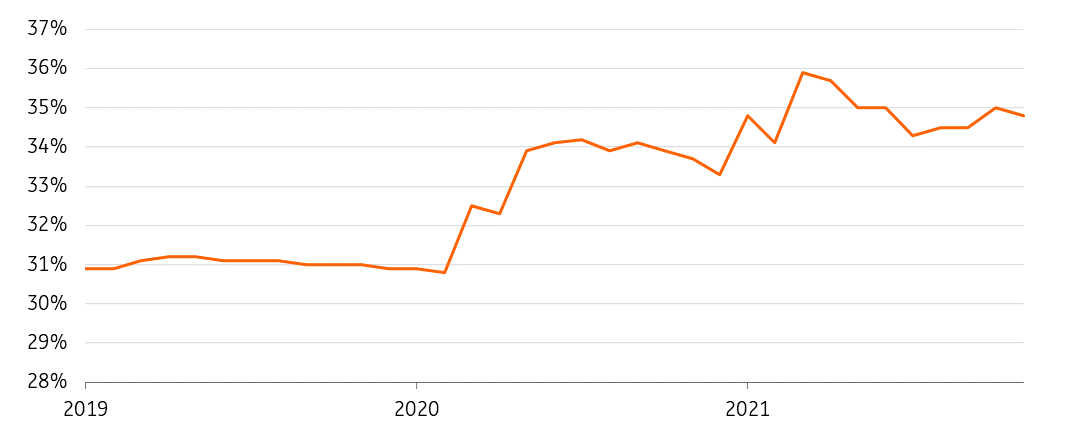

En EE. UU., por ejemplo, la proporción del gasto en bienes como proporción del gasto de consumo personal total continúa rondando el 35 %, muy por encima de su promedio del 31 % en 2019. Esto indica una preferencia continua por los bienes en el primer trimestre de 2022.

Gasto de consumo personal de EE. UU.

Porcentaje de bienes que probablemente se mantenga elevado

La continua escasez de mano de obra en todo el mundo es un argumento a favor de un repunte en el crecimiento de los salarios y una mejora en el poder de negociación de los trabajadores. Esto, a su vez, significa que deberíamos ver un entorno de demanda elevada continua, alimentando los volúmenes de comercio mundial. Sin embargo, existe el riesgo de que los salarios reales sigan siendo negativos a pesar de esos salarios más altos y se espera que la inflación mundial aumente a 4,6% este año.

Sin embargo, esperamos que la inflación disminuya hasta 2022, lo que deja espacio para que el crecimiento del ingreso real se vuelva positivo en la segunda mitad del año. En la eurozona, los datos parecen confirmar esto, ya que los fabricantes mencionaron la reducción de las restricciones de abastecimiento, lo que en parte ayudó a reducir la inflación de los precios de los insumos al nivel más bajo desde abril pasado. Los planes gubernamentales de apoyo fiscal e infraestructura, en parte relacionados con la transición verde, también apuntan a una perspectiva de inversión positiva continua a pesar del endurecimiento de las condiciones de financiación de los principales bancos centrales,

Asia seguirá siendo una fuerza impulsora en 2022

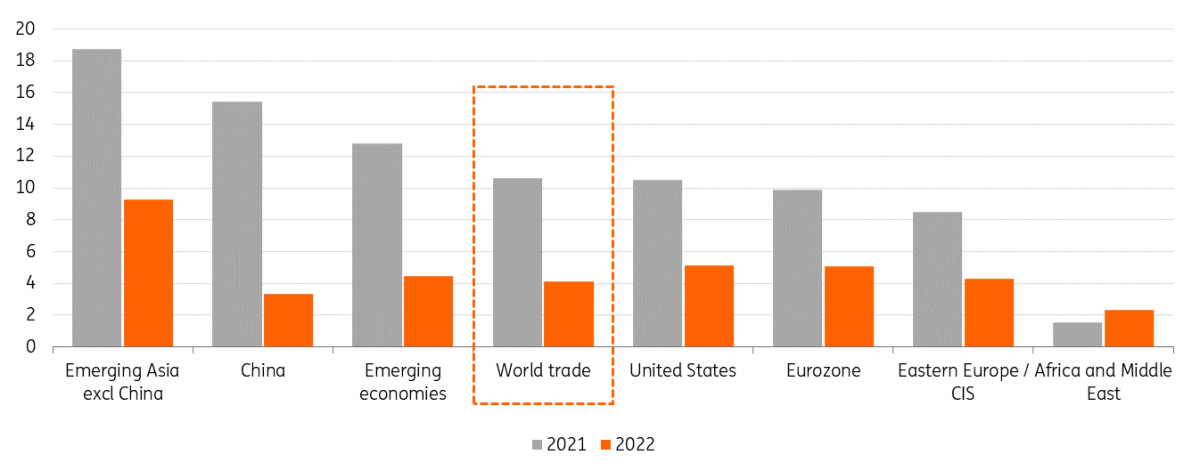

Sin embargo, el crecimiento del comercio sigue siendo desigual cuando se observan diferentes regiones. La divergencia entre bloques y países individuales ha sido, y será, impulsada por el progreso y la velocidad de las vacunas y la dependencia de los bienes intermedios. El comercio intraasiático aún tiene sólidas perspectivas de crecimiento. Tras una mejora en la producción industrial asiática durante 2021, así como un rendimiento de contenedores significativamente mayor en Shanghái (+8 %) y otros puertos chinos importantes, la perspectiva macroeconómica general para Asia y especialmente China depende de Covid, la escasez de chips y la relación con EE. UU.

La desaceleración de la actividad económica en China sigue siendo una preocupación para las economías industriales del noreste de Asia. El enfriamiento de la demanda industrial de carbón y mineral de hierro de China ya ha llevado a que las tarifas de flete a granel disminuyan después de un pico impulsado por las materias primas. Los flujos comerciales chinos también pueden ser más volátiles este año debido a la menor construcción de bienes raíces, pero una mayor inversión en infraestructura puede ayudar a equilibrar eso.

A nivel mundial, esperamos mayores flujos de petróleo y productos petrolíferos junto con la recuperación global del tráfico por carretera y aéreo y creemos que China debería seguir siendo un importante motor de crecimiento para los metales expuestos a la transición energética. Esperamos que la producción mundial de automóviles aumente hasta en un 10% (hemos escrito más sobre eso aquí) y eso creará volúmenes comerciales adicionales, pero la escasez de semiconductores será un factor limitante.

Por último, la puesta en marcha de acuerdos comerciales regionales como el Regional Comprehensive Economic Partnership (RCEP) dentro del área Asia-Pacífico que entra en vigor a principios de año o el African Continental Free Trade Area (AfCFTA) que promueve el comercio intraafricano, probablemente afectará los flujos comerciales regionales.

El crecimiento del volumen del comercio de bienes varía según la región

Porcentaje, interanual

La caída de la cadena de suministro y los aranceles elevados se prolongarán hasta 2022.

Por lo tanto, todo parece positivo, pero eso no significa que no enfrentemos ningún obstáculo para nuestra perspectiva de crecimiento. Una combinación de capacidad de envío y escasez de contenedores, incidentes imprevistos, ya sean cierres de terminales en China u otro bloqueo del Canal de Suez, y también podríamos ver escasez de mano de obra que ayudó a que las tarifas de contenedores aumentaran el año pasado. Y 2022 comenzó con nuevos récords aquí. Según los datos de la UNCTAD, esos costos impulsaron los costos de los contenedores de puerto a puerto de China a Europa hasta alrededor del 15% de los bienes promedio transportados (frente al 2-3%).

El efecto de la congestión portuaria masiva que ocupa el 10-15% de la capacidad de la flota global retroalimenta esa interrupción. Quizás hemos visto el mayor impacto de eso en los EE. UU. Los buques portacontenedores que esperan en Los Ángeles-Long Beach (que cubren el 40% de las importaciones en contenedores de EE. UU.) alcanzaron niveles récord en enero con escasez en los sitios portuarios y falta de camioneros para empujar las mercancías más adelante. En Europa, el efecto es menos pronunciado, pero aun así, los puertos también están repletos. En China, hemos visto restricciones similares en los puertos de Ningbo, Tianjin y Zhenzhen debido a la política de cero covid del país. Después del Año Nuevo chino esperamos que las cosas mejoren. Pero cuando las tarifas al contado bajan, las tarifas de contrato a plazo de los grandes transportistas todavía se negocian más altas.

Concluimos anteriormente que las tarifas de los contenedores permanecerán bajo presión al alza y no volverán a los niveles previos a la pandemia en el corto plazo. Una ola récord de buques portacontenedores ultragrandes recién pedidos entrará en funcionamiento a partir de 2023 y 2024, pero el sector del transporte de contenedores está mucho más consolidado con tres grandes alianzas. Los transatlánticos de contenedores también han aprendido a administrar mejor la capacidad. El sector de los contenedores también está entrando en la transición energética con los minoristas que buscan alcanzar un comercio marítimo de cero emisiones para 2040 y las empresas se enfrentan a algún tipo de fijación de precios de CO2. Maersk ya comenzó el cambio al ordenar 12 buques portacontenedores listos para metanol. Pero, en cualquier caso, se espera que el combustible sea más caro, y eso también tiene una presión alcista sobre los precios, por supuesto.

Riesgos por delante, pero los fundamentos comerciales aún son sólidos

La pandemia sigue siendo un factor incierto que afecta las perspectivas para 2022. Los problemas de la cadena de suministro y los costos de envío más altos también continúan planteando riesgos para el crecimiento. Al mismo tiempo, el año pasado también mostró que esto no necesariamente impide que el mundo continúe comerciando.

La economía del comercio todavía tiene sentido. Todavía no hay muchos ejemplos de reapuntalamiento, ya que lleva tiempo; requiere un alto nivel de automatización y es más fácil decirlo que hacerlo. Pero los cargadores consideran opciones de múltiples fuentes, existencias de reserva y contratos más largos, y esto sigue siendo un gran apoyo.

Por lo tanto, somos optimistas dadas las perspectivas económicas, una pandemia con suerte en retroceso y una clara evidencia de libros de pedidos abundantemente llenos, especialmente en el sector automotriz. Esperamos que el crecimiento del volumen del comercio se sostenga bien este año, lo que resultará en una tasa de crecimiento más moderada pero sólida para el comercio mundial de mercancías.

ING

{kind=link}