El comercio global está cambiando y también el transporte marítimo

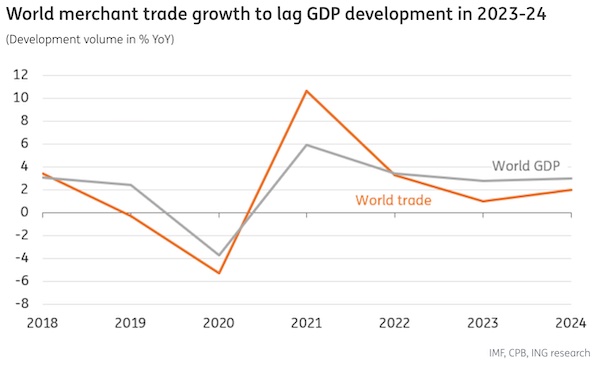

El comercio mundial se contrajo a fines de 2022, luego de la racionalización de los inventarios acumulados y el estancamiento económico e industrial en los EE. UU. y Europa. E

l comercio mundial también ha entrado en un período de menor crecimiento debido a preocupaciones geopolíticas, proteccionismo y reconsideraciones de la cadena de suministro.

Por lo tanto, se prevé que el crecimiento se mantenga bajo hasta 2024 y esto significa que el tonelaje de envío también está bajo presión.

Sin embargo, aún esperamos una segunda mitad de 2023 más sólida una vez que el gasto de los consumidores en bienes se recupere junto con una normalización de los patrones de gasto, inventarios reducidos y crecimiento de los salarios.

En el contexto de un crecimiento económico vacilante en las economías avanzadas y de las economías emergentes que regresan a su tendencia de crecimiento, la actividad comercial es desigual en todo el mundo. En consecuencia, es probable que el desarrollo del tráfico intraasiático supere el promedio mundial en 2023 y 2024, y Oriente Medio y África seguirán su ejemplo. Por lo tanto, el despliegue regional en todo el mundo marcará la diferencia en el rendimiento de los operadores.

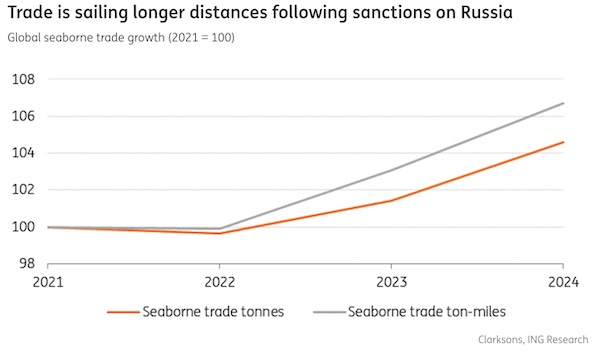

El comercio vacilante no es la historia completa: las rutas comerciales más largas aumentan la demanda de envío

La actividad de envío se está manteniendo mejor de lo que sugieren las cifras del comercio mundial, específicamente en el lado (líquido) a granel. La remodelación masiva de las rutas marítimas luego de las sanciones rusas, que explicamos con más detalle aquí, ha llevado a recorridos significativamente más largos. El comercio ruso de petróleo, gas, carbón, mineral de hierro y metales todavía está llegando a los mercados, pero a diferentes compradores. Con la entrada en vigor de las sanciones sobre los productos básicos rusos en lotes, esto se materializará en 2023, cuando se espera que las toneladas-millas transportadas por mar aumenten más del 3% en comparación con el año anterior, que es más del 1% de crecimiento comercial que esperamos. Sin signos de reversión en la política, estas millas adicionales permanecerán vigentes en 2024.

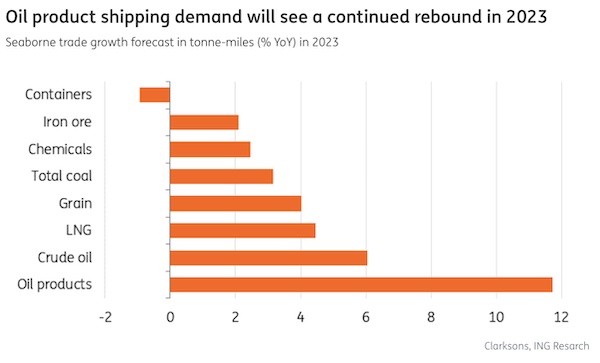

El envío de camiones cisterna está aguantando mejor

El impacto de las rutas más largas es más prominente en el envío de petroleros, con el petróleo ruso fluyendo a China e India con un descuento en lugar de hacer un recorrido corto a Europa. Los países occidentales (G7), por otro lado, han dejado de importar crudo y productos petrolíferos rusos y han comenzado a importar más petróleo crudo de Arabia Saudita y los EE. UU. y productos petrolíferos refinados como el diesel de la India. Esto está impulsando el crecimiento esperado en el envío mundial de productos petroleros a niveles de dos dígitos en 2023, mientras que la demanda de tonelaje aumentará solo un 4%. De manera similar, el comercio de crudo está aumentando y, en mucha menor medida, esto también afecta el transporte marítimo de graneles secos (carbón, mineral de hierro).

Dinámica desafiante del mercado en el transporte de contenedores sigue un auge histórico

El envío de contenedores dejará atrás los extraordinarios años de pandemia en 2023. Una combinación de alta demanda de bienes de consumo y múltiples interrupciones en el suministro envió las tarifas y las ganancias a niveles sin precedentes en los últimos dos años. Pero esto está cambiando rápidamente ahora. Con una combinación de ajuste de la demanda (y una leve contracción en 2023), una congestión portuaria resuelta y una variedad de embarcaciones recién ordenadas que entran en funcionamiento, las tarifas al contado elevadas se han desplomado a medida que el poder del mercado se desplaza hacia el lado del comprador. Sin embargo, después de dos años excepcionalmente rentables, los transatlánticos de contenedores son financieramente resistentes.

Los precios del búnker bajan en un contexto inflacionario

Las compañías navieras también enfrentan niveles generales de precios más altos, pero los costos de la fracción de costo más importante se han reducido. En la mayoría de las ocasiones, el fletador paga el combustible, pero la exposición también depende de los arreglos contractuales, y los transportistas de contenedores suelen pagar la factura del combustible. Entonces, el desarrollo de precios tiene sentido. En comparación con 2022, los precios del fuelóleo pesado (HFO) (quemado en combinación con depuradores) cotizaron alrededor de un 30 % más bajo que el año anterior en la primera mitad de 2023. Combustibles con bajo contenido de azufre como VLSFO (combustibles con muy bajo contenido de azufre) y MGO (gasóleo marino) han disminuido de manera más significativa en comparación con el año pasado, lo que ha llevado a una reducción de los diferenciales de combustible. Esto hace que la instalación de depuradores (en 2022 en el 13 % de la flota mundial) sea menos atractiva, aunque la presión sobre los resultados podría llevar a que se reviva la atención por el combustible más barato.

Debido a un número cada vez mayor de embarcaciones de combustible dual en la flota, también es relevante observar los precios del gas natural licuado (GNL). Durante la mayor parte de 2022, la propulsión de GNL fue muy costosa y probablemente fuera de la vista como alternativa para la mayoría de las empresas. Los precios han caído abruptamente a $ 500 por tonelada este mes, pero el aumento de la demanda mundial y la prisa por atraer GNL para reemplazar el gas canalizado en Europa aún pesan sobre el atractivo como combustible y persisten los riesgos de precios al alza para el resto de 2023.

El transporte marítimo de buques cisterna seguirá beneficiándose de un mercado ajustado

A diferencia del transporte marítimo de contenedores, el mercado de líquidos a granel disfruta de sólidos fundamentos. Se espera que el uso mundial de petróleo crezca más del 2 % interanual en 2023 y, tras recuperarse de la pandemia, el consumo mundial de combustible para aviones se disparó alrededor del 30 % en la primera mitad de este año. Pero el más impactante es la recalibración de las rutas comerciales tras las sanciones impuestas a Rusia. Esto se convirtió en un despliegue menos eficiente de la flota y en la creación de una importante “flota en la sombra” de petroleros generalmente más antiguos operados en nombre de Rusia, ya que los países del G7 acordaron no enviar ningún producto de petróleo crudo ruso por debajo del límite de $ 60.

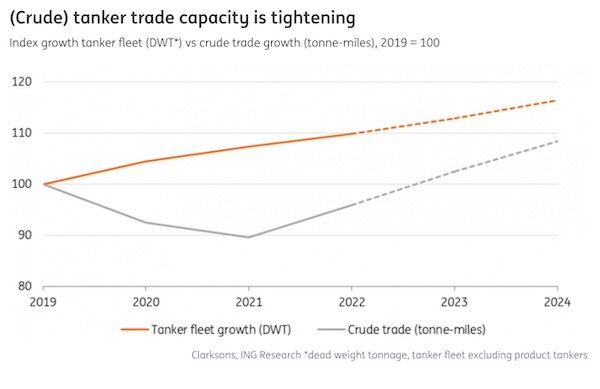

El escrutinio de las nuevas inversiones en petroleros conduce a la rigidez de la capacidad estructural

Con ciclos de vida que superan los 20 años, los inversores potenciales en petroleros de nueva construcción desconfían cada vez más de los riesgos de la transición energética (activos varados) y se espera un pico de petróleo para 2028, aunque la demanda actual de petróleo sigue siendo fuerte. El nivel total de la cartera de pedidos de petroleros en 2023 alcanzó su nivel más bajo desde 1996. Apenas hay pedidos de petroleros muy grandes (VLCC) (en junio solo había 12, lo que representa el 1,3% de la base instalada total). La demolición de petroleros casi se paralizó en 2023, con Rusia también buscando capacidad, pero también se volverá relevante para que los actores del mercado extiendan los ciclos de vida de los petroleros existentes. Esto probablemente también se traducirá en precios de segunda mano más fuertes.

Los fundamentos del mercado de petroleros siguen siendo sólidos

En cuanto a los libros de pedidos bajos, las ineficiencias actuales de la flota y la expectativa de que la demanda mundial de productos petrolíferos no alcanzará un punto de inflexión en los próximos años, el mercado seguirá siendo ajustado y rentable para los propietarios y operadores de petroleros. Esto es especialmente cierto para los camiones cisterna de productos. Los pedidos de camiones cisterna para nuevos productos se han recuperado hasta ahora en 2023, pero la fuerte demanda de envío en viajes más largos supera la capacidad, lo que significa que las tasas de utilización y la presión del mercado están aumentando.

Se espera que las tarifas de los petroleros permanezcan elevadas

En el período previo a la invasión rusa de Ucrania y las sanciones posteriores, las tarifas de los petroleros comenzaron a aumentar rápidamente. A pesar de haber disminuido desde entonces, las tarifas siguen siendo relativamente altas (alrededor de $40,000 por día, más del doble del promedio de 10 años). Las transacciones con Rusia (dentro del tope del precio del petróleo) actualmente generan primas sustanciales para los armadores. Según la dinámica actual del mercado, las tarifas de los petroleros se mantendrán sólidas.

Por supuesto, el mercado del petróleo siempre está sujeto a la incertidumbre y la volatilidad de los precios del petróleo. Las nuevas intervenciones políticas son posibles y las fuertes oscilaciones en los precios del petróleo podrían conducir a un almacenamiento más o menos flotante, lo que demostró tener un fuerte impacto en las tarifas del mercado de petroleros en 2020 cuando un fuerte contango provocó picos en los precios.

La fiebre por el GNL deja a la flota de petroleros apretada, pero se avecina una entrada masiva de nueva capacidad

El mercado de buques cisterna de GNL ha llamado bastante la atención recientemente. La demanda de envíos de GNL ha sido sólida este año y volverá a aumentar más del 4 % en 2023. El crecimiento se ve respaldado por la reapertura de los importantes países europeos de Freeport que buscan reemplazar las importaciones rusas de gas canalizado, lo que ha impulsado la demanda y muchos nuevos Se están realizando y planificando terminales (flotantes). En Asia, China y Japón son grandes importadores de GNL. Para los países exportadores, particularmente los EE. UU. y Qatar, y también muchos países africanos, las inversiones en producción se realizan para aumentar la producción.

Sin embargo, para los buques de GNL, hay una cartera de pedidos significativa que supera el 50% de la flota actual en junio de 2023 (330 buques). La mayoría de ellos están siendo entregados por unos pocos astilleros especializados, lo que ha elevado los precios de los nuevos petroleros de 170.000 M3 de alrededor de $ 200 millones a $ 250-260 millones. La mayoría de ellos se entregarán entre 2024 y 2026, lo que conducirá a una expansión anual de dos dígitos de la capacidad de la flota en esos años.

La desaceleración económica mundial modera el crecimiento del volumen de mineral y carbón

El transporte marítimo a granel maneja una mezcla diversa de carga, pero generalmente se apoya en gran medida en la actividad industrial global. Las luchas de producción crecerán en medio de la vacilante demanda de los consumidores y las tasas de interés más altas que frenan la actividad de inversión en el mundo occidental. El comercio marítimo de mineral de hierro y carbón depende en gran medida de la producción industrial china y la reapertura de las fábricas chinas ayudó a que los volúmenes crecieran en 2023. Pero el repunte económico en China y, por lo tanto, la demanda de acero, ha sido más débil de lo esperado. Por lo tanto, la producción sigue siendo significativamente más baja en 2023 que su nivel máximo de 2020.

Pero la demanda interna china respalda los flujos de graneleros

El comercio de graneleros se está beneficiando de la demanda interna en China este año, que también está siendo estimulada por el gobierno. A pesar de las promesas climáticas, China continúa abriendo plantas a carbón con fines energéticos (no menos de 50 en 2022), lo que genera una demanda adicional de carbón térmico.

China levantó la prohibición sobre el carbón y el mineral de hierro de Australia, que es relevante para las rutas de graneleros, aunque el impacto neto en términos de tonelaje es limitado ya que el comercio se trasladó a Indonesia y otras partes del mundo.

En Europa, el carbón ha regresado temporalmente debido a la crisis energética, pero la demanda puede volver a moderarse en 2024 si Europa puede dejar el gas ruso.

Crecimiento moderado en 2023, debilitamiento en 2024

En general, se espera que el tonelaje total mundial de carbón aumente un 2 % con una expansión del 3 % de las toneladas-millas en las tarjetas. En 2024, se espera que los volúmenes crezcan solo ligeramente. La Asociación Mundial del Acero espera que la demanda mundial de acero se mantenga estable en 2024. A más largo plazo, el comercio de carbón (alrededor del 10 % del tonelaje total) influirá en las perspectivas del mercado de graneleros, ya que la demanda de carbón térmico probablemente comenzará a disminuir después de 2025.

El comercio de cereales se mantiene relativamente bien

Un segmento más pequeño de carga seca a granel, el grano, se vio drásticamente afectado en 2022 con el bloqueo de los puertos del Mar Negro. La incertidumbre y la fragilidad aún persisten con la renovación de los acuerdos de corto plazo. No obstante, los puertos son más accesibles y, por lo tanto, el comercio mundial de cereales es mucho mejor en 2023 (+4 %). Sin nuevas interrupciones significativas, se espera un aumento similar en toneladas-milla para 2024.

Los transportistas de automóviles actualmente operan en un nicho de mercado de desempeño superior en el transporte marítimo. Esto ha sucedido gracias a la recuperación de la producción y al auge de los vehículos eléctricos. Las marcas asiáticas de vehículos eléctricos como Hyundai/Kia y BYD están ganando cuota de mercado en Europa y otras partes del mundo, con vehículos fabricados en Asia. Los transportistas de automóviles como Höeghs y Wallenius Wilhelmsen se están beneficiando del aumento de las cifras de exportación, que también es visible en el puerto más grande de Europa para las importaciones de automóviles en el extranjero, Brujas. Estos flujos también tienen potencial alcista en el corto plazo. Un factor importante aquí es que la capacidad no se puede aumentar ya que casi no hay barcos pedidos.

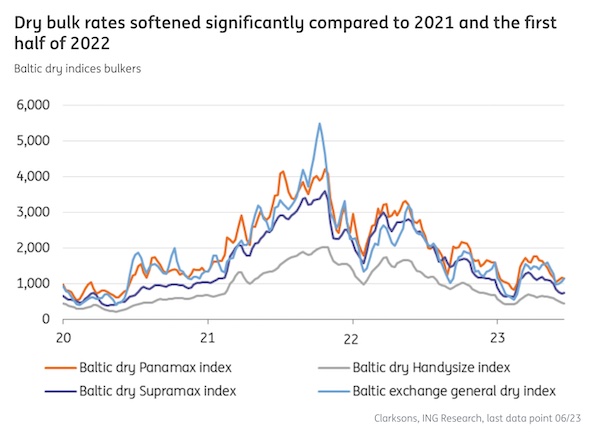

Tasas a granel en el extremo débil después de una disminución gradual

Las tarifas a granel bajaron el año pasado debido a la desaceleración del crecimiento de la demanda. Este mes, un alquiler de un año para un granelero Panamax 75.000 DWT tenía un precio de $ 13.750 por día, que es alrededor del promedio de 10 años. Esto no es fuerte cuando se corrige por la inflación. El débil crecimiento esperado de la demanda para 2024 limita el potencial alcista de las tarifas.

ETS podría agregar un 50% a los costos de combustible para viajes intraeuropeos

Suponiendo que una tonelada de VLSFO emita alrededor de 3,15 toneladas de CO2, un precio de CO2 de 80 € por tonelada y un precio de VLSFO de 500 $ podría aumentar los costes de combustible en más de un 50 %. Según el tipo de embarcación, el viaje específico y las escalas en puertos, así como los costos de combustible y los precios reales del CO2, esto podría aumentar los costos de los viajes Este-Oeste en más del 20 % en 2026. Los operadores y las compañías navieras pasarán (en gran medida) estos costes a los fletadores y cargadores. El precio del carbono proporciona un estímulo para reducir el CO2.

Fuente: ING

{kind=link}