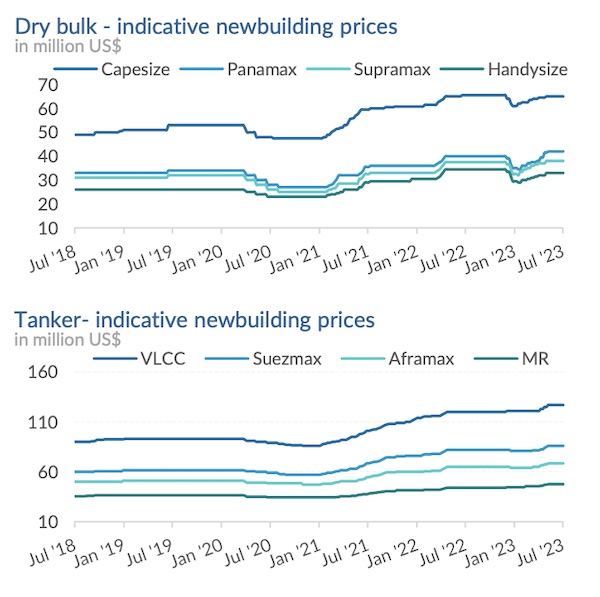

Los propietarios de cadera han seguido ordenando nuevas construcciones, siendo los buques graneleros y petroleros los principales objetivos.

En su último informe semanal, el corredor de barcos Allied Shipbroking dijo que “el mercado de nuevas construcciones estuvo más tranquilo que la semana anterior, pero se notó actividad en todos los sectores, particularmente en el sector de buques tanque.

Kurow Shipping es un jugador relativamente nuevo y de bajo perfil que posee embarcaciones con vínculos con el comercio ruso. Tradewinds sugiere que la empresa podría tener su sede en Dubái o Turquía, aunque no parece nada seguro.

Dados los riesgos de aislamiento de Occidente que enfrentan los participantes en comercios restringidos, este acuerdo podría representar y demostrar una expectativa de que la nueva ‘flota en la sombra’ más grande está aquí para quedarse y tendrá una red sólida dispuesta a intervenir donde los transportistas occidentales, las aseguradoras, etc. no están dispuestas.

Magni Partners de Tor Olav Troim ha pedido hasta seis VLCC por alrededor de $ 138 millones por embarcación, luego de los seis pedidos de Dynacom que salieron a la luz la semana pasada. En el sector del gas, Marinakis’ Capital encargó los transportadores de CO2 más grandes, capaces de albergar 22.000 metros cúbicos de CO2 líquido (o GNL o amoníaco).

Representan el primer pedido de este tipo desde que DACKS recibió un pedido de dos transportadores de CO2 de 7500 metros cúbicos en 2021”.

En una nota similar, el agente marítimo Banchero Costa agregó que “los pedidos de graneleros siguieron fluyendo, especialmente a los astilleros chinos: el propietario Agricore Ship Management, con sede en Hong Kong, hizo un pedido en el Astillero Chengxi por 2 x 84,000 dwt Kamsarmax por un precio de $ 35.5 millones cada uno, con retraso. junio y diciembre de 2026.

El propietario griego Byzantine Maritime ejerció una opción por un cuarto Handy grande de 41 000 TPM en New Dayang para diciembre de 2024; el precio aún no se ha revelado. Después de que un comprador se retirara de un pedido, DH Shipbuilding encontró rápidamente otro en Atlas Martime.

Fuente: Banchero Costa

El armador griego ha confirmado la construcción de 2 petroleros Suezmax con opción a 2 más. Los buques se entregarán en 2025 y 2026. Kurow Shipping realizó un pedido de 4 + 4 Aframaxes en Zhoushan Changhong (un especialista chino en portacontenedores que comenzó a construir buques cisterna solo a fines de 2022) con entrega programada para el 4T2025 y el 1H2026.

El sector del gas continúa prosperando. NYK Line agregó una quinta unidad de GNL de 174,000 cbm de Hyundai por $ 262 millones, a principios de octubre de 2027.

Capital Maritime ordenó 2 x transportadores de CO2 a un costo de $ 70.75 millones cada uno de Hyundai Mipo, los buques tienen CO2 como comercio principal, pero se les permitirá para comercializar también GLP y amoníaco. Hyundai Samho también aseguró un pedido de dos 88,000 m3. Los transportadores de GLP se entregarán a partir de diciembre de 2025. Hoegh Autoliners ejerció una opción por 4 X 9,

Mientras tanto, en el mercado de S&P esta semana, Allied dijo que “en el lado de los graneles secos, las cosas se movieron una vez más con un tono lento, y la cantidad de embarcaciones que se informaron como vendidas parecía relativamente baja.

Por otro lado, en los segmentos de tamaño separados, el mercado Capesize se reanudó en un modo bastante vivo, conservando su impulso positivo en términos de actividad.

Sin embargo, al mismo tiempo, el segmento de tamaño Supramax ahora muestra claros signos bajistas, lo que subraya aún más el reciente ritmo lento general en el mercado SnP desde hace algún tiempo.

En cuanto a los precios de los activos, las cosas se mantienen estables, quizás debido a la falta de ventas frescas. En el lado de los petroleros, la tendencia también se mantuvo tardía, con una mínima actividad fresca. Aquí, parece que los niveles de precios inflados, combinados con la típica calma del verano, han llevado al mercado a una fase más lenta.

Fuente: aliado

Banchero Costa agregó que “buena actividad en los diferentes sectores; La empresa china de leasing completó la venta de un paquete de Kamsarmax con el JY ATLANTIC 81 000 TPM construido 2019 Chengxi con una venta en línea a un precio de 30,15 millones de dólares. Norden vendió el tipo ecológico NORD HYDRA 77,000 tpm construido en 2014 Imabari por $ 23,2 millones en la región (opción de compra declarada anteriormente).

El propietario griego, Spring Marine, vendió el Tsuneishi Zosen RESTINGA de 82.000 TPM construido en 2006 por un precio informado de $ 13 millones, que fue bajo en comparación con la venta de la hermana BULK JAPAN hace unos meses en $ 15 millones.

Fuente: Banchero Costa

El tonelaje Handy más pequeño de China se enfrenta a la presión del estado actual del mercado; Panocean tuvo que aceptar un nivel de un solo dígito alto para disponer de 2 x 33.000 TPM construidos 2009 Maple Leaf, con un valor de 9 millones de dólares cada uno.

En el sector de los petroleros, se informó que un VLCC 2009, el ASTRO CHLOE, Hyundai 2009 construido con 318 000 TPM, se vendió a un comprador chino por 62 millones de dólares.

En un comunicado de prensa, Imperial Petroleum informó la venta del Samsung LR2 STEALTH BERANA de 115 000 tpm fabricado en 2010 a una empresa afiliada por un precio de 43 millones de dólares.

Dos ventas relevantes en el mercado de petroleros de productos, el Hyundai Dong-A Triton 2015 de 50.000 tpm construido se vendió a Sonagol por $38 millones y el nuevo Júpiter 2008 de 53.000 tpm GSI construido por $21,5 millones a compradores no revelados”, concluyó el agente marítimo.

Nikos Roussanoglou, Hellenic Shipping News Worldwide

{kind=link}