Pocos observadores han tenido una mejor posición para ver cómo la pandemia obstruye lentamente, y ahora libera, una de las arterias más grandes del comercio mundial que el capitán J. Kipling “Kip” Louttit.

Hace dos años, esta semana, mientras los buques portacontenedores completamente cargados se congregaban frente a la costa del sur de California, el equipo de gerentes de tráfico marítimo de Louttit para los puertos de Los Ángeles y Long Beach comenzó a mantener registros diarios en una hoja de cálculo que hoy mide 736 líneas y 13 columnas.

Su misión: organizar un sistema de colas para garantizar que los buques mientras el Empire State Building sea alto naveguen por la Bahía de San Pedro de una manera segura y ordenada.

El cuello de botella comenzó con cinco barcos el 15 de octubre de 2020, luego superó los 40 en febrero de 2021 cuando los estadounidenses compraron mercancía para su confinamiento por Covid. La línea bajó a nueve en junio de 2021, luego aumentó por encima de 60 en esta época el año pasado antes de alcanzar un máximo de 109 en enero.

Pero al igual que muchos puntos de referencia de la presión de la cadena de suministro últimamente, este está disminuyendo. Solo ocho barcos estaban en el manifiesto de llegada a fines de la semana pasada.

Incluso el personal de Louttit siente alivio de la presión.

“Nuestra fuerza laboral ahora está manejando niveles razonables, y el nivel de estrés ha bajado”, dijo Louttit, un ex oficial de la Guardia Costera que es el director ejecutivo del Marine Exchange of Southern California & Vessel Traffic Service Los Angeles and Long Beach. “Hemos vuelto a estar en un buen lugar”.

En los círculos de la cadena de suministro golpeados por dos años de caos, la palabra “normal” se está infiltrando en las perspectivas para 2023.

Según el último Índice de Gerentes de Logística, “las predicciones futuras de septiembre insinúan una normalización y un regreso a los negocios como de costumbre durante el próximo año”.

Eso no quiere decir que todo pronto funcionará sin problemas en toda la economía global. Las empresas todavía luchan con la escasez de piezas y trabajadores.

Las frágiles cadenas de suministro se dirigen a otra temporada navideña vulnerable a choques que van desde el clima extraño y las huelgas de los trabajadores portuarios hasta los bloqueos de Covid en China y la guerra de Rusia en Ucrania.

‘Sigue siendo malo’

“La capacidad de transporte internacional ha mejorado notablemente”, dijo Jason Miller, profesor asociado de gestión de la cadena de suministro en la Universidad Estatal de Michigan, quien advierte sobre ser demasiado optimista sobre la velocidad de la recuperación.

Para las empresas estadounidenses que intentan asegurar materias primas y componentes, “las cosas siguen siendo malas y no han mejorado sustancialmente”, dijo.

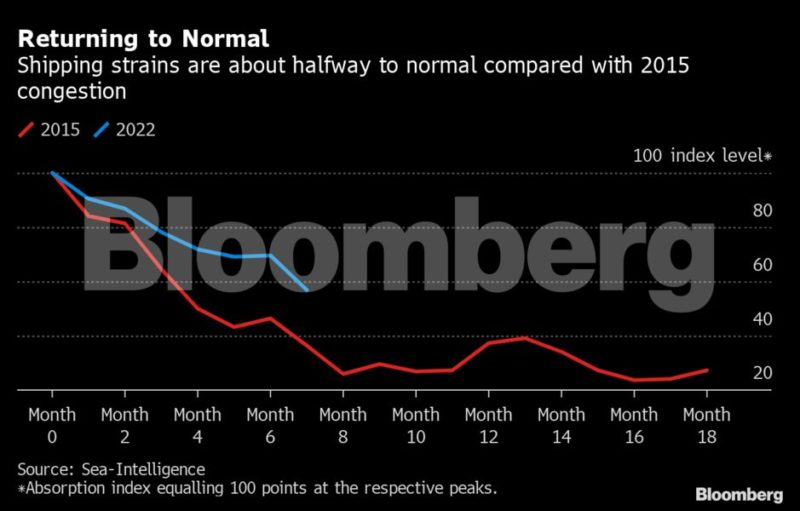

Los siguientes gráficos muestran cuánto se ha avanzado para poner fin al estancamiento, comenzando con los analistas de Sea-Intelligence, con sede en Copenhague, señalaron en un informe la semana pasada que aproximadamente la mitad de la congestión del transporte marítimo se ha resuelto, y según una medida, “una reversión completa de la normalidad debería venir en marzo de 2023”.

Otro modelo de Sea-Intelligence que compara la situación actual con los gruñidos experimentados en 2015 coincidió en que lo “normal” está al alcance de la mano a principios de 2023, salvo más interrupciones inesperadas:

La evidencia de la desaceleración del transporte marítimo también se ve en las cifras semanales de tráfico en el puerto estadounidense más concurrido de Los Ángeles, donde 17 buques portacontenedores fueron atracados el jueves, en comparación con unos 30 a principios de 2022.

La desaceleración ha sido gradual y los depósitos intermodales cercanos todavía están trabajando a través de retrasos, pero los volúmenes de importación semanales últimamente están llegando a niveles más bajos que el año anterior.

Parte de ello se puede atribuir al almacenamiento de inventario antes de lo esperado este verano, así como al desvío de mercancías a través de los puertos de la costa este para evitar una posible huelga:

La congestión portuaria también está en recuperación en Alemania, según la última lectura del Indicador de Comercio de Kiel. La razón tiene tanto que ver con la demanda como con las mejoras en el lado de la oferta.

“El comercio de septiembre se ha caracterizado por una débil demanda de bienes de China a través de Europa y América del Norte”, según Vincent Stamer, jefe del indicador comercial de Kiel.

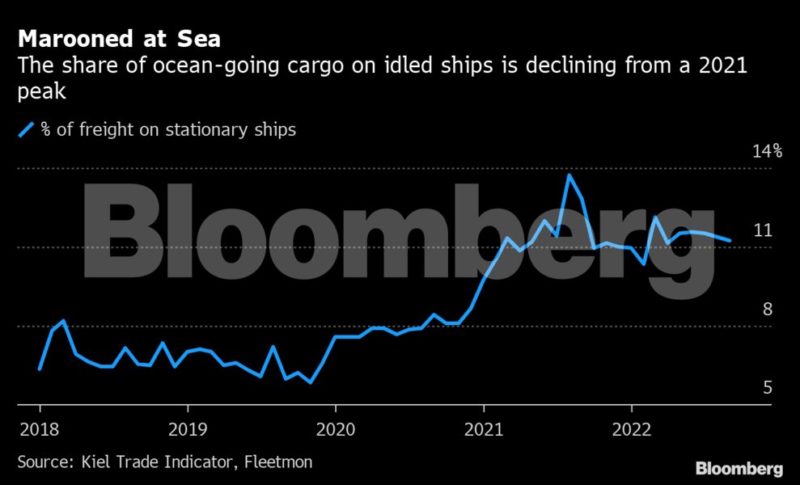

Pero todavía hay trabajo por hacer para liberar la carga que está empantanada a nivel mundial en los barcos que esperan, con algunos de los números de Kiel que muestran que muchos cargueros todavía están atascados:

Aquí hay otro indicador de interrupción, del agente de carga suizo Kuehne + Nagel International AG, que muestra un patrón similar: la congestión de la carga marítima es menor que su pico de principios de 2022, pero los retrasos aún son elevados en tiempos económicos volátiles:

Bloomberg Economics estuvo entre varios grupos de pronosticadores del sector privado que publicaron un monitor de estrés de suministro, y nuestro mapa de calor global muestra las condiciones de enfriamiento de las presiones que parpadeaban en rojo a principios de este año.

Métricas como los tiempos de entrega y los precios al productor han salido de sus picos, y la mayoría tiende hacia el amarillo y el verde:

Del mismo modo, un indicador de Oxford Economics de las tensiones de suministro en los Estados Unidos alcanzó su punto máximo en febrero y ha mejorado lenta pero constantemente hasta septiembre. Ayuda que los consumidores en las economías desarrolladas estén apretando sus cuerdas de la bolsa.

“Las condiciones de la cadena de suministro deberían mantenerse en una trayectoria más alentadora en la recta final de 2022 y en 2023. Uno de los beneficios de debilitar la demanda es que aliviará el estrés en las cadenas de suministro”, dijo Oren Klachkin, economista estadounidense principal de Oxford.

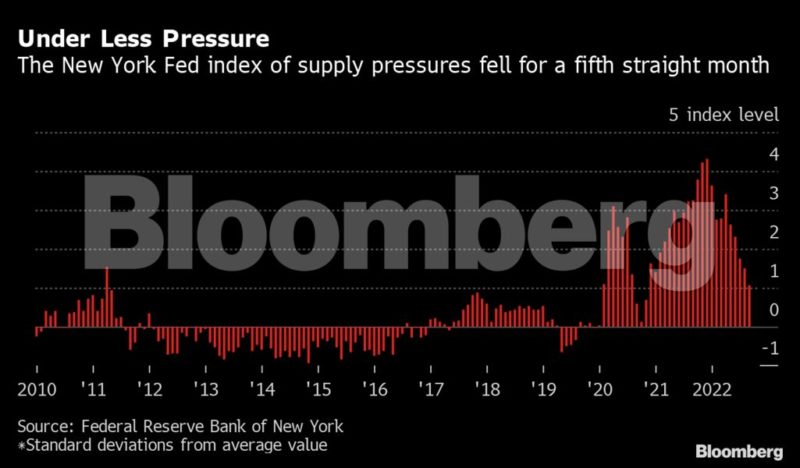

Incluso los custodios del sistema financiero global están observando, con el Banco de la Reserva Federal de Nueva York lanzando su propio Índice de Presión de la Cadena de Suministro Global en enero.

La medida mostró que septiembre marcó el quinto mes consecutivo de descensos, una mejora generalizada liderada por una disminución en las tarifas de fletamento para buques portacontenedores. La trayectoria general del índice este año sugiere “que las presiones de la cadena de suministro global están comenzando a retroceder en línea con los niveles históricos”:

Según algunas mediciones, el desenredo de los gruñidos del transporte está ocurriendo tan rápido como el sistema anudado el año pasado.

Esa no es una buena noticia para las empresas que han prosperado en el caos. Las tarifas al contado para los contenedores de envío se han desplomado alrededor del 60% este año a medida que los transportistas luchan con el problema opuesto que enfrentaron hace un año: el exceso de capacidad.

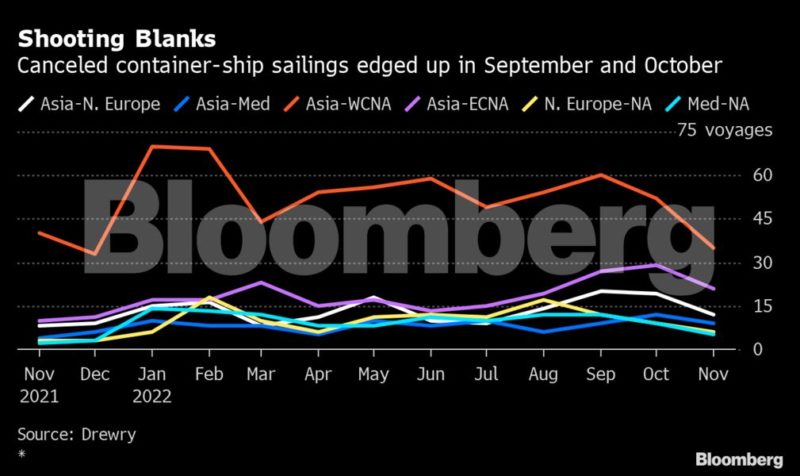

Al igual que las aerolíneas que cancelan vuelos a medio reservar, las aerolíneas están reduciendo el número de viajes individuales en una práctica llamada “salidas en blanco”, o cortando por completo los bucles de servicio completos, para que coincida con su espacio disponible con la demanda, según las cifras de Drewry:

Para los propietarios de carga, la caída de las tasas está calmando el aguijón de los precios récord de los últimos dos años.

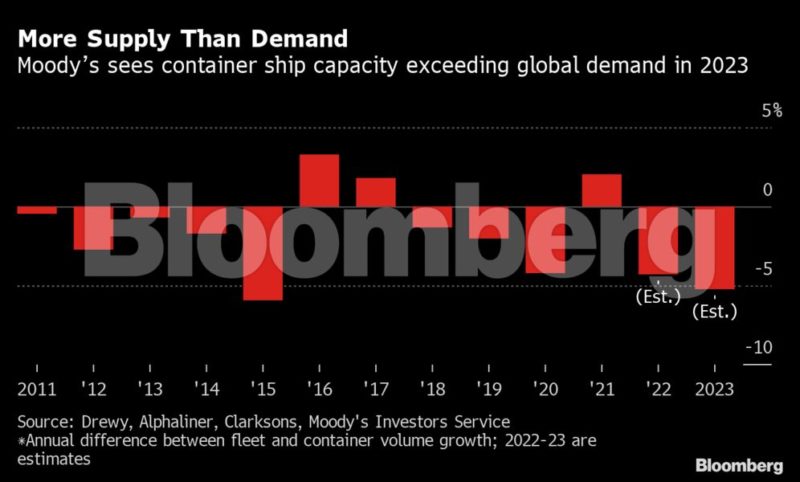

Pero también está poniendo fin al período más rentable en la historia del transporte de contenedores. Moody’s Investors Service redujo la semana pasada su perspectiva para la industria a negativa desde estable a medida que los desequilibrios entre la oferta y la demanda vuelven a caer en desventaja para los operadores en una economía global más débil.

Los nuevos barcos que se lanzarán en 2023 y 2024 pueden acelerar la inversión de la fortuna de la industria. La relación cartera de pedidos/flota del 28% es la más alta desde 2010, según Moody’s, y ese aumento en la capacidad superará las proyecciones para los volúmenes de comercio mundial.

“Aunque los problemas de confiabilidad del servicio y las elevadas tarifas de flete probablemente persistirán en 2023 a medida que el ecosistema de transporte continúe enderezándose, creemos que las ganancias de los transportistas ahora han alcanzado su punto máximo a medida que una mayor oferta de buques satisface el debilitamiento de la demanda”, dijo el informe de Moody’s. Así es como se ve ese desajuste este año y el próximo:

Bloomberg

{kind=link}