El mercado ha sorprendido al alza con factores técnicos en primer plano, pero en el horizonte se vislumbra la oferta de flotas y unas perspectivas macroeconómicas sombrías, escribe Plamen Natzkoff, jefe de investigación de mercancías a granel y materias primas de MSI.

Esta es la temporada de buen humor en el mercado de graneles secos, ya que la arraigada decepción por las mediocres ganancias finalmente ha dado paso a un estado de ánimo mucho más positivo. En el mes de noviembre se produjeron fuertes mejoras en los mercados de transporte de mercancías, lideradas por el índice Baltic Capesize, que casi se triplicó durante el mes y se aceleró hasta un máximo cercano a los 55.000 dólares/día a mediados de diciembre, un nivel no visto desde octubre de 2021.

Otros puntos de referencia del mercado de transporte de carga seca a granel también se han fortalecido; El índice Baltic Panamax finalmente alcanzó un máximo de 22.000 dólares/día a mediados de diciembre, mientras que los índices Baltic Supramax y Handysize alcanzaron 17.000 dólares/día y 16.000 dólares/día respectivamente.

Si bien los mercados spot actuales ciertamente están deleitando a los propietarios, en el año transcurrido hasta noviembre las tarifas promedio de Capesize siguen siendo un 8% más bajas que el promedio para 2022, mientras que las tarifas Panamax están un 40% por debajo de los niveles del año pasado. El sentimiento generalizado sigue siendo en gran medida de esperanzas frustradas de un mejor año para las ganancias a granel.

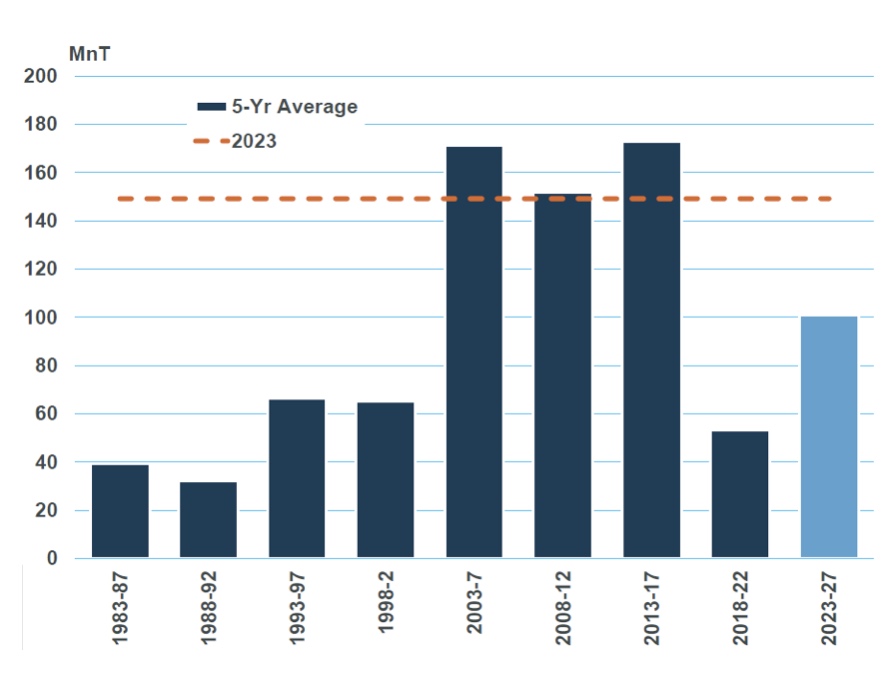

La sensación de decepción puede ser especialmente conmovedora, ya que el año ha demostrado ser de crecimiento sólido en los volúmenes comerciales, incluida una aceleración masiva de las importaciones chinas de carbón. En conjunto, MSI estima que el comercio de graneles secos se expandirá en poco menos de 150 millones de toneladas este año, a la par con el crecimiento promedio durante los años de auge posteriores al 2000 (ver gráfico).

Un factor que ha suprimido el potencial de aumento de las ganancias ha sido el crecimiento de la oferta. MSI estima ahora que se entregarán 32,7 millones de TPM en 2023, pero sólo se desguazarán 7,9 millones de TPM, lo que equivale a un incremento de la capacidad de la flota durante el año de casi 25 millones de TPM (2,6% interanual).

Un factor clave detrás de las decepcionantes tarifas de flete –como se destaca en informes recientes de MSI– ha sido la evolución de la eficiencia del comercio de flotas. Fueron las ineficiencias en fuerte aumento las que impulsaron la fortaleza de los mercados de transporte de mercancías en 2021/22, y la casi normalización de estos factores en 2023 ha pesado sobre los equilibrios del mercado.

No obstante, los acontecimientos hacia finales de este año han demostrado que los problemas que afectan la eficiencia comercial de la flota aún pueden tener un impacto significativo en los mercados de carga, con perturbaciones notables que incluyen una creciente congestión y un cierre efectivo del Canal de Panamá a los graneleros.

En las últimas semanas se ha visto un aumento muy significativo en la cantidad de capacidad de transporte amarrada en los puertos de todo el mundo y, en particular, en el mercado Panamax. A diferencia del período de 2021, cuando la congestión se concentraba en gran medida en los puertos de China, los buques actualmente se están retrasando principalmente en los puertos de carga, especialmente en Brasil e Indonesia y, en menor medida, en la costa este de Australia.

Si bien proporciona un impulso muy significativo a las tarifas actuales del mercado, en contraste con las restricciones persistentes y continuas vigentes en el momento de COVID, podemos esperar que esta vez la congestión se alivie rápidamente a medida que bajemos del otro lado del pico estacional en exportaciones de carbón, cereales y mineral de hierro.

Por otro lado, es probable que las perturbaciones en los patrones comerciales de la flota asociadas con las restricciones en el Canal de Panamá persistan por más tiempo. Dado que las autoridades restringen la capacidad de tránsito en el canal debido a una sequía prolongada, las implicaciones para el mercado de graneles secos son considerables: las exportaciones desde el Golfo de EE. UU. y otros orígenes del Caribe a Asia ahora tendrían que navegar a través del Canal de Suez o a través del Cabo de Buenas. Esperanza. Considerando los requisitos adicionales para distancias de lastre más largas, la capacidad efectiva de la flota que sirve al comercio del Golfo de Estados Unidos con Asia se reduciría en aproximadamente un 30%. Aún está por verse si las crecientes tensiones en el Mar Rojo darán lugar a que los graneleros eviten el Canal de Suez, pero esta es sin duda otra fuente de riesgo alcista a corto plazo relacionado con la eficiencia del comercio de flotas.

Normalmente, un aumento en las tarifas de flete proporciona una fuerte señal para que los propietarios y fletadores aumenten la velocidad de navegación para maximizar las oportunidades comerciales. Curiosamente, las velocidades no han respondido al reciente aumento. Es natural preguntarse si las cláusulas de velocidad en los acuerdos de fletamento están teniendo un impacto a medida que nos acercamos al final del primer año de medición de CII, aunque todavía hay poca evidencia que lo demuestre.

Alternativamente, el hecho de que los buques estén cada vez más equipados con sistemas EPL puede estar poniendo un límite técnico a la capacidad de los operadores para ajustar las velocidades en respuesta a las tarifas del mercado. Si este es realmente un factor limitante que restringe la capacidad de los propietarios para responder a las condiciones del mercado, puede tener implicaciones estructurales significativas para tarifas de flete más volátiles en el futuro.

La expectativa de que los mercados de transporte de mercancías seguirán siendo volátiles ciertamente concuerda tanto con los analistas como con los propietarios y fletadores. No es difícil justificar esto cualitativamente, citando cuestiones geopolíticas, nuevas regulaciones, cuestiones económicas (particularmente en China), congestión recurrente y, hasta cierto punto, la presencia existente de volatilidad a finales de 2023. Si bien algunos de estos factores son incómodos MSI también comparte esta opinión: la volatilidad podría regresar sin previo aviso el próximo año.

Splash 247

{kind=link}