Una encuesta de opinión de 166 corredores de carga sobre su perspectiva para el tercer trimestre de 2022 muestra que son pesimistas sobre la adquisición y retención de clientes. Esto es normal cuando el valor se aleja de encontrar capacidad de forma regular.

Con los rechazos de licitaciones de salida cayendo de más del 20 % a principios de 2022 al 6 % en agosto, encontrar un camión no ha sido tan fácil desde principios de 2020, cuando el mercado de carga estaba en su última recesión.

Conseguir nuevos transportistas y retener a los existentes es lo más importante para todos los agentes de carga ahora, y no en el buen sentido.

La relajación de la capacidad en el mercado al contado significa que la competencia de precios es feroz.

Cualquier tarifa de contrato que no se haya negociado para igualar la caída del mercado al contado con los cargadores ahora lo será pronto.

Como todos los miedos, la miseria reside en la anticipación de lo que está por suceder.

La euforia de escuchar su teléfono sonar sin parar cuando publica una carga será reemplazada por los márgenes sombríos que obtiene a medida que las tarifas del contrato continúan cayendo.

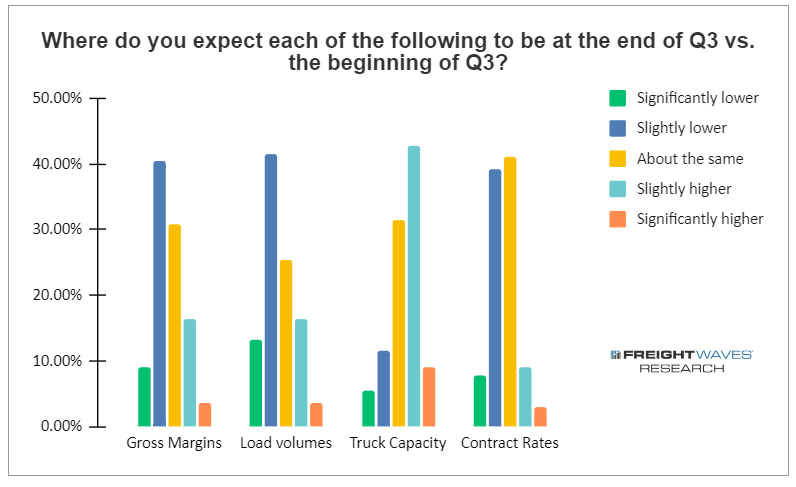

Los márgenes brutos son siempre una preocupación. Ha sido un viento de cola para los corredores de carga que tienen tarifas de contrato vigentes.

De acuerdo con el Índice Nacional de Carga de Camión (NTI) de FreightWaves, el promedio nacional de tarifas puntuales de camionetas secas, sin incluir el combustible, se ha hundido un 29% desde sus máximos en febrero.

Sin embargo, no es así para las tarifas de contrato, ya que solo ahora estamos viendo un deslizamiento de las tarifas más altas negociadas recientemente.

Las tarifas de los contratos solo han bajado un 3% en los últimos seis meses.

Para los corredores de carga que mueven carga por contrato, los márgenes brutos se han ampliado con solo una ligera caída en los volúmenes de carga.

Sin embargo, espere que el mercado de contratos se mueva más hacia abajo a partir de aquí en los próximos meses.

La diferencia entre las tasas al contado y las de contrato es demasiado amplia para continuar por mucho más tiempo. La propagación es más amplia ahora que durante abril de 2020 en el apogeo de los bloqueos de COVID-19.

Todo esto para decir que hay menos cargas en el mercado al contado ahora que hace un año, muchas menos para ser más exactos.

Los rechazos de licitaciones salientes por debajo del 6% nos dicen que los transportistas no están rechazando el flete por contrato, ya que las tarifas por contrato están pagando mejor que el mercado al contado.

Menos cargas están llegando al mercado al contado, lo que crea un exceso de oferta de capacidad de camiones.

Lo que hemos presenciado en 2022 es un mercado al contado que ha pasado de ser una mina de oro a un pozo en un abrir y cerrar de ojos.

Los temores de una desaceleración en los volúmenes de carga son el foco de las preocupaciones de los corredores de carga para la segunda mitad de 2022.

El cambio de combinación del gasto del consumidor de bienes y de regreso a servicios significa una disminución en los volúmenes de carga en todos los ámbitos.

Los minoristas y las empresas de productos de consumo están luchando contra los niveles de inventario inflados, lo que lleva a reducciones en los pedidos futuros.

Una buena regla general es que cuanto más profunda esté una empresa en la categoría de gastos discrecionales, más inflados estarán sus niveles de inventario en este momento.

A dónde ir desde aquí?

La única certeza que podemos señalar para los mercados de carga en la segunda mitad de 2022 es que reinará la incertidumbre.

La inflación, el inventario, los préstamos y el gasto de los consumidores impulsarán el mercado de una forma u otra.

Sin embargo, parece más probable que sea más bajo que alto en este punto del ciclo del mercado de carga.

Por lo tanto, el mejor curso de acción es concentrarse en sus clientes, encontrar formas de agregar valor para que pueda mantener su poder de fijación de precios y seguir desarrollando esas relaciones con los transportistas que lo ayudarán a superar estos ciclos bajos en los mercados de carga.

FreightWaves

{kind=link}