INTRODUCCIÓN

En el mundo actual, y desde hace más de un siglo y medio, los hidrocarburos y sus derivados tienen un papel protagónico cuando hablamos de las fuentes de energía que movilizan el mundo. Los equipos de locomoción más utilizados, sea por vía terrestre, marítima o aérea, son alimentados en un alto porcentaje por el petróleo, y en menor medida por el gas y el carbón, también ubicados en la categoría de los fósiles. Es por ello que si bien la matriz energética mundial pretende estar en una situación de transición hacia otras fuentes más amigables y seguras, desde el punto de vista ambiental y otros factores, lo cierto es que consideramos que el petróleo, por reservas, por estructura, por acceso, por dominio, continuará siendo por muchos años, por décadas, la principal fuente de energía.

La población mundial ha venido creciendo a pasos acelerados, y aún más la satisfacción de sus necesidades, y gracias a los avances en la tecnología digital, el mundo está cada vez más interconectado, existen más relaciones comerciales entre países, y si bien muchos servicios y relaciones se realizan ahora de manera digital, esto remarcado en los últimos años por la pandemia ocasionada por el Coronavirus, lo cierto es que las materias primas naturales y minerales pasan por una fase de exploración y producción, para ser posteriormente sometidas a procesamiento y refinación, y finalmente transportadas a los grandes centros de consumo. Esto pasa con todos los commodities, y el petróleo es el más importante de ellos.

Efectivamente, el petróleo en su paso vital, es sometido a una serie de eventos en los que cada uno de ellos agrega valor a la materia prima, lo que es conocido como la “Cadena de Valor del Petróleo”, que está dividida en dos grandes secciones: “Upstream” o “Aguas arriba” en la que se realizan todas la actividades de exploración, en búsqueda de yacimientos, así como la producción o extracción del crudo en su estado natural; y “Downstream” o “Aguas abajo”, donde se desarrolla la refinación para transformar el petróleo, sometiéndolo a procesos para obtener productos derivados, así como su comercialización y distribución nacional o internacional.

A efectos de este artículo hablaremos de esta última fase, y específicamente del transporte del crudo mediante buques, que son los más versátiles, especializados, con mayor capacidad, más económicos, en definitiva, los más utilizados para llevar el producto desde los grandes centros de acondicionamiento y refinación, a los centros de consumo. Y es que los buques de transporte de petróleo y derivados se han convertido con los años en enormes y modernas estructuras flotantes capaces de llevar a bordo cantidades cada vez más grandes del producto, innovando en mecanismos que permitan que las operaciones sean seguras y confiables, y con la velocidad necesaria para acortar los tiempos de entrega ante la creciente demanda mundial de este recurso, por lo que son una parte fundamental de este negocio.

Ahora bien, a raíz del acontecimiento ocasionado por el Ever Given, buque portacontenedores con más de 20.000 unidades a bordo que quedó atrapado en el Canal de Suez, obstaculizando en su totalidad por más de 6 días esa importante ruta marítima, se ha develado al mundo una vez más algo que ya es bien sabido desde hace mucho tiempo por los que de una u otra forma ejercemos esta actividad, y es lo complejo, sensible e incluso inestable de la navegación marítima para el transporte de mercancías, que está no solo sometida a riesgos naturales intrínsecos, como maremotos, tormentas, oleajes extremos, etc., sino también a colisiones, abordajes, piratería, motines, entre muchos otros hechos del hombre.

Es por eso que en esta ocasión queremos resaltar también lo complejo del transporte marítimo de los hidrocarburos por las rutas o pasos más estratégicos del mundo, por diferentes razones que entenderemos mejor cuando veamos con más detalle cada uno de ellos, que los convierten prácticamente en “Cuellos de Botella”. Y es que así han sido llamados por la literatura, ellos son los famosos “Chokepoints”.

CAPITULO I

TRANSPORTE MARÍTIMO DE PETRÓLEO. CONSIDERACIONES GENERALES

Actualmente se están desarrollando muchos proyectos de explotación de petróleo, en atención a la tendencia de incrementar la producción para satisfacer la también creciente demanda mundial, que la ubica en aproximadamente 99,7 millones de barriles diarios (MMBD) en 2019 y 91,0 MMBD en el 2020, un año de decrecimiento atípico debido a la pandemia Corona Virus. Los grandes centros de producción de crudo por regiones son las siguientes: En América del Norte, (Canadá, EEUU y México), y América del Sur, (Venezuela, Brasil, Colombia, Ecuador y Argentina). En Europa, en la región del Mar del Norte, con el Reino Unido, Noruega, Países Bajos, Dinamarca, Alemania, Gran Bretaña, Noruega e Irlanda con gas natural; Rusia, Bulgaria, Croacia, Georgia, Lituania, España e Italia. En África, actualmente los mayores productores son Nigeria, Angola, Libia, Argelia, Túnez, Egipto, República del Congo, Gabón y Ghana, además de otros países que han empezado a desarrollar sus recursos, como Costa de Marfil, Congo, Kenia, Etiopía, Chad, Mauritania, Marruecos, Sudán, Zambia, Guinea Ecuatorial, Senegal y Suráfrica. En Asia encontramos importantes productores como Rusia, China, India, Pakistán, Indonesia, Brunei, sin dejar de mencionar países de Asia Central con enormes riquezas energéticas, como Azerbaiyán, Kasajistán y Turkmenistán, y en la que vecinos como Uzbekistán, Tayikistán y Kirguistán tienen gran importancia geopolítica. La Península Arábiga, donde se ubican importantes productores como Arabia Saudita, Irak, Irán, Kuwait, Bahrein, Qatar, Siria, Jordania, Emiratos Árabes Unidos, Yemen y Omán, que comparten salida al Golfo Pérsico, es la región más rica del mundo. Otros como Japón, Corea del Sur, Vietnam, Malasia y Singapur, sin ser productores, ejercen influencia en logística, acondicionamiento y comercialización del petróleo. En Oceanía la mayor actividad se encuentra en Australia y Nueva Zelanda.

En cuanto a las rutas marítimas del petróleo, existen unas ya definidas desde hace decenas de años, quizá siglos, y otras más recientes dado el cambiante ajedrez geopolítico del mundo, por donde transita diariamente el petróleo hacia la satisfacción de su demanda. El control de estas rutas comerciales ha sido un objetivo estratégico de las grandes potencias, lo que les ha permitido su desarrollo y predominio industrial y comercial. También se da el caso del establecimiento reciente de nuevas vías marítimas, como la ruta petrolera y comercial del Ártico, mediante la cual Rusia podría incrementar considerablemente los suministros de hidrocarburos a China, Corea del Sur y Japón, aprovechando las ventajas, comparativa por su ubicación geográfica, y competitiva por ser éste el único país con una flota de buques rompehielos atómicos.

Ahora bien, en el año 2019 surgió en China una enfermedad, el Coronavirus o Covid-19, que por su agresividad y movilidad mortales se convirtió rápidamente en una pandemia, y así fue declarada por la Organización Mundial de la Salud (OMS), que afectó duramente la economía global, y en general, todos los órdenes del quehacer humano, y por supuesto a ello no escapó el mercado petrolero mundial. Según el “Informe sobre el Transporte Marítimo 2020 de la “Conferencia de las Naciones Unidas sobre Comercio y Desarrollo” (UNTACD), “… la pandemia de enfermedad por coronavirus (COVID-19) ha hecho patente la interdependencia global entre las naciones y ha puesto en marcha nuevas tendencias que reconfigurarán el panorama del transporte marítimo. El sector se encuentra en un momento crucial, en el que se enfrenta no solo a preocupaciones inmediatas derivadas de la pandemia, sino también a consideraciones a más largo plazo, que van desde transformaciones en el diseño de la cadena de suministro y los patrones de la globalización hasta cambios en los hábitos de consumo y gasto, un creciente interés por el análisis de riesgos y el fomento de la resiliencia y un mayor énfasis en una agenda mundial de sostenibilidad y bajas emisiones de carbono. El sector también está haciendo frente a los efectos colaterales del aumento del proteccionismo comercial y las políticas aislacionistas …”. “… El legado de la pandemia: 1.- Un cambio de paradigma: la gestión de riesgos y el fomento de la resiliencia se están convirtiendo en nuevos mantras en el ámbito de las políticas y la empresa. 2.- Aceleramiento del cambio de rumbo en los patrones de la globalización y el diseño de las cadenas de suministro. 3.- Transformaciones en el consumo y los comportamientos de los consumidores. 4.- Justificación creciente de la digitalización y la desmaterialización. 5.- Un aumento significativo del uso de medios electrónicos en los trámites comerciales. 6.- La normalización y la interoperabilidad cobran importancia. 7.- La ciberseguridad suscita cada vez más preocupación. 8.- Ajustes en el transporte marítimo para adaptarse a las nuevas perspectivas operativas. 9.- Una mayor necesidad de respuestas de política sistémicas y coordinadas a escala mundial”.

Por otro lado, según la Agencia Internacional de Energía, “… Los mercados mundiales de petróleo se están reequilibrando después de que la crisis de Covid 19 provocó un colapso sin precedentes de la demanda en 2020, pero es posible que nunca vuelvan a la “normalidad”. … “Los rápidos cambios en el comportamiento de la pandemia y un impulso más fuerte de los gobiernos hacia un futuro con bajas emisiones de carbono han provocado un cambio dramático a la baja en las expectativas de la demanda de petróleo durante los próximos seis años. Esto está obligando a tomar decisiones difíciles en los países y empresas productores de petróleo, que se muestran reacios a dejar recursos sin explotar o instalar nueva capacidad que solo quedaría inactiva. ¿Podría la demanda de petróleo alcanzar su punto máximo antes de lo esperado? ¿O el mundo se está dirigiendo hacia una escasez de suministro? ¿Cuáles serán las implicaciones para la industria del refino y los flujos comerciales? … Es poco probable que la demanda mundial de petróleo, que aún se tambalea por los efectos de la pandemia, alcance su trayectoria anterior al Covid. En 2020, la demanda de petróleo estuvo casi 9 mb / d por debajo del nivel observado en 2019, y no se espera que regrese a ese nivel antes de 2023. En ausencia de una intervención política más rápida y cambios de comportamiento, los impulsores de crecimiento a más largo plazo seguirán impulsando la demanda de petróleo. Como resultado, para 2026, se prevé que el consumo mundial de petróleo alcance los 104,1 mb / d. Esto representaría un aumento de 4,4 mb / d desde los niveles de 2019. Se prevé que la demanda de petróleo en 2025 sea 2,5 mb / d más baja de lo que se pronosticó hace dos años en nuestro informe Oil 2020 …”.

CAPITULO II

LOS CUELLOS DE BOTELLA O CHOKEPOINTS

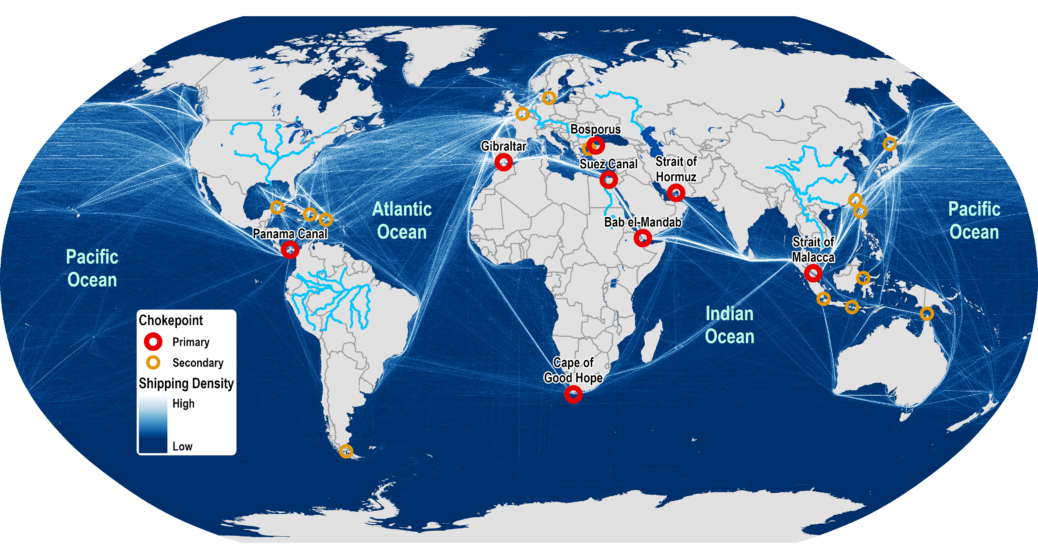

En las rutas marítimas internacionales mayormente utilizadas para el transporte del petróleo, encontramos siete pasos que han sido denominados los cuellos de botella o “Chokepoints”, por lo estratégico, sensible, complicado y hasta peligroso de la navegación en esos espacios. Generalmente están muy resguardados militarmente dada su vulnerabilidad, y porque a través de ellos circula principalmente el crudo y sus derivados desde los países productores hacia los centros de acondicionamiento y centros de consumo, por lo que la suspensión del paso por cualquiera de ellos, aún por poco tiempo, generaría una crisis, incrementando notablemente el costo de la principal fuente de energía, y en consecuencia, un fuerte impacto en la economía mundial. Estos pasos, que iremos conociendo en una orientación de oriente a occidente, son los siguientes:

2.1 El Estrecho de Malaca

Es considerada una de las rutas marítimas más importantes del mundo, ya que une (y a veces también genera tensiones y conflictos), a los principales países del continente asiático, siendo la principal vía de conexión entre el Océano Índico y el Océano Pacífico. Está ubicado entre la Isla de Sumatra, perteneciente a lndonesia, en la costa oeste, y Malasia y Singapur, en la costa este, tiene unos 800 kms de largo, alrededor de 320 kms de ancho en su punto más ancho y sólo 2,8 km de ancho en su punto más angosto, el estrecho de Phillips. Sus aguas presentan poca profundidad, unos 25 metros, lo que hace peligrosa su navegación, habiéndose documentado un importante número de naufragios. En algunos períodos de tiempo la piratería marítima también ha sido un factor a considerar.

Por el estrecho pasan diariamente unos 15 millones de barriles de petróleo que, viniendo del Golfo Pérsico y de África, se transporta a los grandes centros de consumo como China, Taiwán, Filipinas, Japón y Corea del Sur, entre otros países del este asiático. En efecto, por esta vía transitan anualmente unos 90.000 buques aproximadamente, de los cuales unos 28.000 son tanqueros de petróleo y derivados. Ahora, como una manera de establecer mecanismos que aminoren los impactos negativos de este cuello de botella y evitar la dependencia de este paso, China y Myanmar han venido construyendo sistemas de distribución terrestre, como la “Tubería de Gas desde la Bahía de Bengal hasta la provincia china de Yunnan”, y la “Línea de transporte de petróleo Myanmar-China Medio Este”.

Desde el punto de vista de seguridad, todos los buques que utilicen esta vía deben acogerse a las “Reglas para buques que naveguen por los Estrechos de Malaca y Singapur”, adoptadas por el Comité de Seguridad Marítima de la Organización Marítima Internacional en su 69º Periodo de Sesiones, del 29 de mayo de 1.998, de conformidad con la resolución A.858 (20), y a la Circular IMO SN / Circ.198; así como al Reglamento Internacional para Prevenir Abordajes (RIPA), adoptado por la OMI en 1972.

2.2. El Estrecho de Ormuz

El Estrecho de Ormuz es, de lejos, el paso marítimo de petróleo más importante del mundo, está situado entre Omán e Irán, conecta el Golfo Pérsico con el Golfo de Omán, a éste con el Mar Arábigo, y éste a su vez con el Océano Indico, y es la salida diaria de aproximadamente 17 millones de barriles de petróleo, cerca del 20% de la producción mundial, producido en Irán, Irak, Kuwait, Bahrein, Arabia Saudita, Qatar Emiratos Árabes Unidos y Omán. Lo complicado de su navegación por la estrechez de sus costas y poca profundidad de sus aguas, además de la sensibilidad política, cultural y religiosa de la región, lo hace un punto neurálgico del transporte marítimo de petróleo. Alrededor del 80% del petróleo que sale del Golfo Pérsico va en ruta a oriente, a países como China, India, Singapur, Malasia, Corea del Norte y Japón, entre otros.

De los países costeros del Golfo Pérsico, sólo Arabia Saudita y los Emiratos Árabes Unidos (EAU) tienen infraestructura y capacidad operativa para sacar de manera alternativa parte de su producción mediante sistemas de tuberías terrestres, unos 6.6 millones de barriles diarios combinados entre ambas. El primero de ellos mediante el sistema conocido como “Petroline” u “Oleoducto Este – Oeste”, además de operar la “Tubería de Gas Natural Líquido”, que tiene una capacidad de 290,000 b/d. Los EAU a su vez operan el Oleoducto de Abu Dhabi, con una capacidad de 1.5 millones de b/d, desde Habshan al Puerto de Fujairah en el Golfo de Omán.

El estrecho ha sido en los últimos años objeto de controversias geopolíticas que han tenido como principal protagonista a Irán, que reclama derechos soberanos que limitan la libertad de navegación de acuerdo a los estándares internacionales, muy especialmente los establecidos en la Convención sobre el Derecho del Mar de 1.982, y de la cual el país persa no forma parte. Al respecto la autora Ana Gemma López Martín, en su obra “El Cierre del Estrecho de Ormuz: Un Análisis desde el Derecho Internacional”, apunta que “… No existe duda alguna acerca de que el Estrecho de Ormuz es un estrecho internacional y, en consecuencia, el régimen de navegación por el mismo debe ser el que marca el Derecho internacional. Atendiendo al régimen convencional vigente en la materia, cual es la Parte III de la Convención de Naciones Unidas sobre Derecho del Mar de 10 de diciembre de 1982, al ser un estrecho que une dos zonas de libertad de navegación, su régimen debiera ser el de derecho de paso en tránsito. Un neologismo de la CNUDM que prácticamente aplica en este tipo de estrechos la libertad de navegación y sobrevuelo que preside el alta mar, con grave riesgo para la seguridad del ribereño, y muy lejos del clásico derecho de paso inocente que regía hasta la fecha…” En consecuencia, en las vías marítimas y TSS de las aguas territoriales iraníes del Estrecho de Ormuz rige el derecho de paso inocente no suspendible que implica solo navegación marítima y en superficie, y sobre el cual no está claramente definido que los buques de guerra tengan sin más derecho de paso; por hecho la legislación de Irán exige a estos últimos previa autorización. No ocurre lo mismo en las aguas territoriales de Omán (co-ribereño de Ormuz), pues al ser este parte de la CNUDM en sus vías marítimas y TSS existe derecho de paso en tránsito. En todo caso, sea un régimen u otro, en ambos casos el Estado ribereño tiene unas claras obligaciones que cumplir cuáles son las de no suspender, ni obstaculizar, ni denegar, ni discriminar el paso, ni imponer gravamen alguno por el mismo. Lo cual significa que Irán no tiene derecho alguno ni legitimidad para proceder a lo que él llama el ‘cierre’ del Estrecho ni tampoco a imponer canon alguno a los buques tanque. De hacerlo estaría vulnerando las normas consuetudinarias que rigen la navegación por los estrechos y, por tanto, cometiendo un hecho internacionalmente ilícito”.

2.3 El Estrecho de Bab el Mandeb

Según Ana Aguilera Raga en su artículo “El estrecho de Bab el-Mandeb: consideraciones geopolíticas del estratégico cuello de botella”, “… este nombre proviene de una leyenda árabe y significa literalmente la «puerta de las lágrimas» (por los riesgos que comprendía antiguamente su circulación) es una vía natural de navegación que separa Asia de África a través del mar Rojo y el golfo de Adén. Asimismo, conecta el mar Rojo con el mar Mediterráneo a través del canal de Suez desde que se terminó su construcción en 1869 y desemboca en el océano Índico por el sur…”. Otra versión dice que el origen del nombre se debe a un terremoto en un tiempo lejano cuyo impacto separó las tierras en ese punto, estableciendo la división de dos continentes, y por cuya causa muchas vidas se perdieron, generando el dolor y angustia al que su nombre alude.

El Estrecho de Bab el Mandeb enlaza el mar Rojo con el golfo de Adén en el océano Índico, y separa a los países Eritrea y Yibuti, ubicados en la costa este del continente africano, de Yemen, ubicado en la península arábiga, en el continente asiático. Tiene unos 115 km de longitud, y en su parte más angosta tiene menos de 30 km de ancho. Unos 3.2 millones de barriles de petróleo transitan por este estrecho diariamente, y su bloqueo podría ocasionar que en sentido este – oeste los buques deban desviarse por la ruta del extremo sur de Suráfrica. En sentido contrario, los buques que bajan desde el norte de África y de Europa ya no podrían tomar la ruta más directa a los mercados asiáticos. “Cualquier aumento de la inestabilidad en torno a Bab el-Mandeb puede traducirse en el bloqueo de la ruta seguida por los petroleros procedentes del golfo Pérsico en su camino hacia el canal de Suez o hacia la terminal que alimenta el oleoducto Suez – Mediterráneo (SUMED). Tal bloqueo forzaría a los petroleros a dirigirse hacia el cabo de Buena Esperanza, en la punta meridional de África, lo que aumentaría la duración del trayecto y los costes.

Por otra parte, tras cruzar el canal de Suez en dirección sur, los petroleros provenientes de Europa y del norte de África verían interrumpida su ruta más directa hacia Asia. “Los desfiladeros del oro negro. Mariano Marzo en la página web de “El Periódico de Catalunya”.

2.4 El Canal de Suez

Considerada una de las grandes obras de ingeniería, es una vía artificial de navegación de 163 kilómetros de longitud, que une el mar Mediterráneo con el mar Rojo a través del istmo egipcio, ubicado en la Península del Sinaí, concebido por la visión e iniciativa del diplomático y empresario francés Ferdinand de Lesseps, y construido bajo su dirección por la “Compañía Universal del Canal Marítimo de Suez”, siendo inaugurado el 17 de noviembre de 1869.

El Canal fue cruzado por aproximadamente 18.800 buques en el 2019, y por allí se transportan aproximadamente 2,4 millones de barriles diarios (MMBD) de petróleo y productos derivados, lo que representa el 5,3% del volumen comercializado por vía marítima (44,8 MMBD) y 2,6% de la producción petrolera mundial (90 MMBD).

La única alternativa de transporte de crudo al canal es el oleoducto Suez – Mediterráneo (SUMED), sistema de tuberías establecidas entre el terminal Ain Sukhna en el Mar Rojo y el terminal Sidi Kerir en el Mar Mediterráneo, con capacidad para transportar 2.3 (MMBD). También es utilizado este sistema por los buques petroleros Very Large Crude Carrier (VLCC), que no pueden navegar totalmente cargados por el canal por temas de calado, y por ello deben descargar parte del crudo en un punto, trasladarlo por el oleoducto SUMED al otro punto, y volver a cargar los buques para llevarlos a su destino final.

Según la Agencia US Energy Information Administration, “…el SUMED es propiedad de la Arab Petroleum Pipeline Company, una alianza entre la Egyptian General Petroleum Corporation (50%), Saudi Aramco (15%), Abu Dhabi’s International Petroleum Investment Company (15%), múltiples compañías Kuwaitíes (15%), y Qatar Petroleum (5%)”.

El tránsito por el Canal de Suez está regulado por la Convención de Constantinopla, celebrada el 29 de octubre de 1.888 por “En el nombre de Dios Todopoderoso, S.M., la Reina del Reino Unido de Gran Bretaña e Irlanda, Emperatriz de la India, S.M. el Emperador de Alemania, Rey de Prusia; S.M. el Emperador de Austria, Rey de Bohemia, etc.; y Rey Apostólico de Hungría; S.M. el Rey de España, y en su nombre la Reina Regente del Reino; el Presidente de la República Francesa, S.M. el Rey de Italia; S.M. el Rey de los Países Bajos, Gran Duque de Luxemburgo, etc.; S.M. el Emperador de todas las Rusias; S.M. el Emperador de los Otomanos, deseando establecer, por medio de una Convención, un sistema definido destinado a garantizar, en todo tiempo y para todas las Potencias, el uso libre del Canal Marítimo de Suez”… “Artículo I: El Canal de Suez estará siempre abierto y será libre, tanto en tiempo de paz como en tiempo de guerra, para todos los navíos de comercio o de guerra sin distinción de banderas. En consecuencia, las altas partes contratantes convienen en no estorbar en forma alguna el libre uso del canal, tanto en tiempo de guerra como en tiempo de paz a buques. El canal no será jamás sometido, al ejercicio del derecho de bloqueo”.

Recientemente un evento puso este chokepoint en el “Ojo del huracán”, el 23 de marzo de 2021 el buque portacontenedores “Ever Given”, propiedad de la compañía japonesa Shoei Kisen, y fletado por la naviera Evergreen, se encontraba navegando por el Canal en ruta a los Países Bajos, cuando de pronto terminó varado de manera perpendicular en plena vía, causando su bloqueo por 6 días. Este evento desencadenó una serie de eventos, las autoridades egipcias detuvieron el buque una vez liberado de su varadura, a su tripulación y la carga, reclamando indemnizaciones por las operaciones de salvamento y las pérdidas ocasionadas al canal. Obviamente aquí están entrando en juego aspectos como los seguros del buque, de casco y maquinaria, así como posibles responsabilidades del armador frente a terceros, con sus coberturas de P&I, para reembolsar una vez que aquel haya sido condenado a pagar, en virtud de la regla “pay to be paid”; las operaciones de salvamento realizadas para tratar de reflotar el buque, que constituyen un crédito marítimo privilegiado en favor de la compañía Smit Salvage, encargada de realizar las operaciones de salvamento del buque Ever Given. Y finalmente el armador del buque está en pos de recobrar parte de los gastos incurridos por responsabilidad civil, exigiendo a los dueños de la carga una contribución por Avería Gruesa, sin perjuicio de la responsabilidad del armador frente a los dueños de la carga por retraso o pérdidas de la mercancía, aunque en este último supuesto podría ampararse en el derecho de limitación de responsabilidad.

2.5 Los Estrechos de Turquía

Los estrechos del Bósforo y los Dardanelos son unos de los que cuentan con mayor densidad de tráfico del mundo. La tercera parte del comercio global pasa por Turquía, principalmente exportaciones de petróleo y gas natural, que tienen como destino países de Asia Pacifico y Europa. Se estima que 132 buques atraviesan las aguas de ambos estrechos diariamente, unos 48.180 al año, y se transportan unos 3 millones de barriles diarios de petróleo. Son estratégicos en la influencia de Turquía en las relaciones internacionales entre Oriente y Occidente.

El Estrecho del Bósforo tiene 30 km de longitud y separa el sector europeo del asiático de Turquía, divide la ciudad de Estambul en dos partes, conectando a su vez el Mar de Mármara con el Mar Negro. Su importancia deviene en que es el punto de acceso entre el Mar Mediterráneo y el Mar Negro. El Estrecho de Dardanelos tiene 61 km de longitud y conecta el mar Egeo con el Mar de Mármara.

Desde el punto de vista jurídico es de suma importancia la “Convención de Montreux”, acuerdo internacional firmado el 20 de julio de 1936 entre el Reino Unido y Turquía en la ciudad suiza de la cual tomó su nombre, mediante el cual aquél transfiere a esta nación la soberanía sobre los estrechos del Bósforo y los Dardanelos y se establece su regulación. Este tratado permanece vigente (con algunas enmiendas) y ha sido la causa por la cual Turquía no ha suscrito la Convención sobre Derecho del Mar, al tener ambos instrumentos normativos discrepancias en relación al régimen de navegación internacional.

“… El propósito del tratado fue regular el tránsito de los estrechos turcos, tanto para proteger la seguridad de estos como, más importante todavía, la del mar Negro, siguiendo el principio ya establecido por el artículo 23 del Tratado de Paz de Lausana y otros tratados anteriores. Este tratado, que reemplaza al de Lausana de 1923, consta de 29 artículos, cuatro anexos y un protocolo. La libertad del tránsito y la navegación en los estrechos es regulada sobre la base de la discriminación entre mercantes, buques de guerra, y aeronaves…”. El Tratado de Montreux y el Conflicto de Ucrania, Augusto Conte De Los Ríos.

En 1994 fueron aprobadas las “Regulaciones del Tráfico Marítimo para los Estrechos Turcos y la Región de Mármara”, con el visto bueno de la OMI, estableciendo regulaciones especialmente en cuanto a seguridad personal y del medio ambiente, en armonía con la arriba citada convención. Así mismo, este instrumento “… prevé la posibilidad de impedir temporalmente el tráfico marítimo en determinados casos (perforaciones, operaciones de salvamento, accidentes, contaminación…), y somete el paso de buques de propulsión nuclear o que transporten sustancias peligrosas al requisito de la previa autorización por las autoridades turcas”. (cf. Boletín de Derecho del Mar Nº 27, 1995).

2.6. Los Estrechos Daneses

Se les llama estrechos daneses a las tres vías marítimas principales conocidas como El Gran Belt, el Pequeño Belt y el Estrecho de Øresund, que unen al Mar Báltico con el Mar del Norte. Su importancia estratégica reside en que todos los Estados ribereños al Mar Báltico, como Suecia, Finlandia, Rusia, Estonia, Letonia, Lituania, Polonia, Alemania y Dinamarca necesitan de los estrechos para poder comerciar sus productos y llevarlos a otros mercados. Por estos estrechos transitan diariamente unos 3 millones de barriles de crudo, principalmente desde Rusia hacia otros países de Europa, y en menos medida (unos 50.000 MMBD) en sentido contrario, desde el Reino Unido y Noruega hacia los mercados escandinavos.

2.7 El Canal de Panamá

Es un canal de navegación ubicado en el punto más angosto del Istmo de Panamá, de aproximadamente 80 kilómetros de largo, y es la vía comercial más importante de América, siendo cruzado por unos 13.750 buques cada año. Casi 800.000 barriles de crudo lo cruzan diariamente, y sus principales usuarios por país son EE.UU., China, Chile, Perú, Corea del Sur, México y Colombia.

De acuerdo con su página web el Canal de Panamá para el 2021 el Canal de Panamá cerró su año fiscal con un récord anual de 516.7 millones de toneladas CP/SUAB (Sistema Universal de Arqueo de Buques del Canal). El segmento de portacontenedores registró 184.3 millones de toneladas CP/SUAB, un alza del 10.8 % del tonelaje en comparación con el año fiscal 2020, seguido por los graneleros (90 millones de toneladas CP/SUAB), quimiqueros (65 millones de toneladas CP/SUAB), GNL (61 millones de toneladas CP/SUAB) y GLP (52.8 millones de toneladas CP/SUAB.

Las vías alternativas al Canal de Panamá son el Estrecho de Magallanes, el Cabo de Hornos y el Paso Drake en el extremo de Suramérica, pero que incrementa significativamente los costos y tiempo de viaje, al representar unos 12.800 kilómetros adicionales para pasar del Océano Pacífico al Mar Caribe y Océano Atlántico y viceversa. Otra alternativa es el “Oleoducto Trans-Panamá”, operado por la empresa panameña “Petroterminal”, que tiene 131 kilómetros y un diámetro de 40” en su parte más ancha siendo el único oleoducto a nivel global que conecta el Atlántico con el Pacífico. La capacidad es de 860.000 barriles de crudo al día en total, facilitando su transporte a los puertos de la costa oeste de los Estados Unidos.

Otros pasos estratégicos

Además de los mencionados en este escrito, existen otras rutas que a pesar de no ser considerados entre los principales siete chokepoints, tienen sin embargo mucha importancia en el transporte marítimo de petróleo, como son el Cabo de Buena Esperanza y el Estrecho de Gibraltar, entre otras.

El Cabo de Buena Esperanza está ubicado en Suráfrica, en el extremo sur del continente africano, y es una importante ruta mundial, ya que por ella se realiza aproximadamente el 9% del transporte marítimo de petróleo y derivados, en ruta oriente – occidente desde Asia (principalmente Japón, Corea del Sur, China Singapur, India y países del Golfo Pérsico), hacia algunos países del este de África y de Europa, o hacia América. En sentido contrario, es tránsito de buques tanqueros desde Estados Unidos, países de Suramérica y el Caribe hacia los centros de procesamiento, refinación, y mercados asiáticos. La vía funge como alternativa al Estrecho Bab el-Mandeb y el Canal de Suez, no obstante que añade unos 4.500 kilómetros de distancia a la ruta de destino, con el correspondiente incremento de tiempo y costos.

Por su parte, el Estrecho de Gibraltar es otro punto estratégico mundial, está ubicado en la salida del Mar Mediterráneo al Océano Atlántico, y es paso del transporte marítimo de petróleo y derivados que viniendo del Golfo Pérsico u otros espacios de Asia, a través del Estrecho de Ormuz, el Estrecho Bab el- Mandeb y el Canal de Suez, por una parte, y por otra vertiente los que bajan de la región Eurasia a través de los estrechos turcos, se dirigen a países de Europa occidental y en ruta al continente americano. Ignacio Fuente Cobo en su obra “El transporte de los hidrocarburos en la cuenca del Mediterráneo”, nos dice que “Aunque el Mediterráneo no representa más del 1% de la superficie marina del planeta, soporta aproximadamente 1/6 del tráfico marítimo mundial. Se estima que alrededor de 6.000 barcos lo cruzan cada día, y de los 800.000 millones de toneladas de petróleo y gas que cada año se encaminan hacia los puertos europeos, casi el 30% discurren por el Mediterráneo. Esta preocupación parece elemental si se tiene en cuenta que el 90% del tráfico mundial de petróleo y el 25% del gas se transporta por mar”.

Rubén D. Bolívar C.

){kind=link}