(Bloomberg) Las cadenas de suministro globales se están acercando a un punto de inflexión que ayudará a determinar si los vientos en contra de la logística disminuyen pronto o siguen restringiendo la economía global y apuntalan la inflación hasta bien entrado 2022, según varios barómetros nuevos de las tensiones.

Apenas una semana antes del inicio del Año Nuevo Lunar, la festividad celebrada en China y en toda Asia que coincide con una temporada alta de envíos, economistas desde Wall Street hasta el banco central de Estados Unidos están revelando una serie de modelos con la esperanza de detectar los primeros signos de alivio en el comercio global.

COVID y su variante omicron (más las respuestas gubernamentales como mandatos de vacunación y máscaras) están causando estragos en la economía global, pero especialmente en los EE. UU. donde el gobierno federal ha inyectado billones de dólares en estímulo fiscal junto con el estímulo monetario de la Reserva Federal en un economía mal preparada Entonces. ¿Resultados? inflación.

Pero las cadenas de suministro globales se están acercando a un punto de inflexión que ayudará a determinar si los vientos en contra de la logística desaparecerán pronto o continuarán limitando la economía global y respaldando la inflación hasta bien entrado 2022, según varias métricas de New Dynasties.

Apenas una semana antes del inicio del Año Nuevo Lunar, la festividad celebrada en China y en toda Asia que coincide con el apogeo de la temporada de envíos, economistas desde Wall Street hasta el banco central de EE. UU. están revelando una serie de modelos con la esperanza de detectar el Primeros signos de alivio en el comercio mundial.

Desde Europa hasta EE. UU. y China, la producción y el transporte permanecieron interrumpidos en los primeros días de 2022 debido a la escasez de mano de obra y repuestos, en parte debido a la rápida expansión de la variante omicron.

Entre las grandes incógnitas: si la fuerte demanda de los consumidores y las empresas comenzará a disminuir, lo que permitirá que las economías finalmente vean un alivio en los cuellos de botella del suministro. Los nuevos indicadores tienen una gran demanda tanto del sector privado como del oficial porque todavía hay mucha incertidumbre en las industrias que la economía anterior a la pandemia pasó por alto.

Una vez en el mundo del comercio y la regulación industrial, las cadenas de suministro “se han convertido en el centro del escenario como un impulsor crítico de una inflación muy alta y un obstáculo para la recuperación”, dijo Tom Orlick, economista jefe de Bloomberg. “El exceso de nuevos indicadores y rastreadores no obstruirá las arterias de la economía global más rápido. Deberían dar a los formuladores de políticas y a los inversores una mejor idea de qué tan rápido, o lento, podemos volver a la normalidad”.

Índice económico de Bloomberg

El último indicador de restricciones de suministro de Bloomberg Economics en EE. UU. muestra que la escasez ha tendido a la baja levemente durante seis meses. Sin embargo, las presiones siguen siendo altas y una ola de ausentismo de los trabajadores se suma a los problemas a principios de 2022.

El tráfico portuario rastreado por Bloomberg muestra que la congestión de contenedores continúa preocupando a la cadena de suministro de EE. UU. desde Charleston, Carolina del Sur, hasta la costa oeste. La cantidad de barcos que hacían cola para las puertas cercanas en Los Ángeles y Long Beach, California, continuó llegando a aguas mexicanas, con un total de 111 barcos el domingo por la noche, casi el doble que en julio.

Fuente: Bloomberg, IHS Markit, Genscape

Nota: Los datos calculan el número total de buques portacontenedores combinados en el puerto y el área de amarre en alta mar.

Kuehne + Nagel. Seaexplorer Disruption Index

Kuehne + Nagel International AG lanzó la semana pasada el Seaexplorer Disruption Index, que, según la empresa de logística suiza, tiene como objetivo medir la eficiencia del envío de contenedores a nivel mundial. Muestra que las interrupciones actuales en nueve puntos críticos están cerca de “uno de los niveles más altos jamás registrados”, con el 80% de los problemas ocurriendo en los puertos de América del Norte.

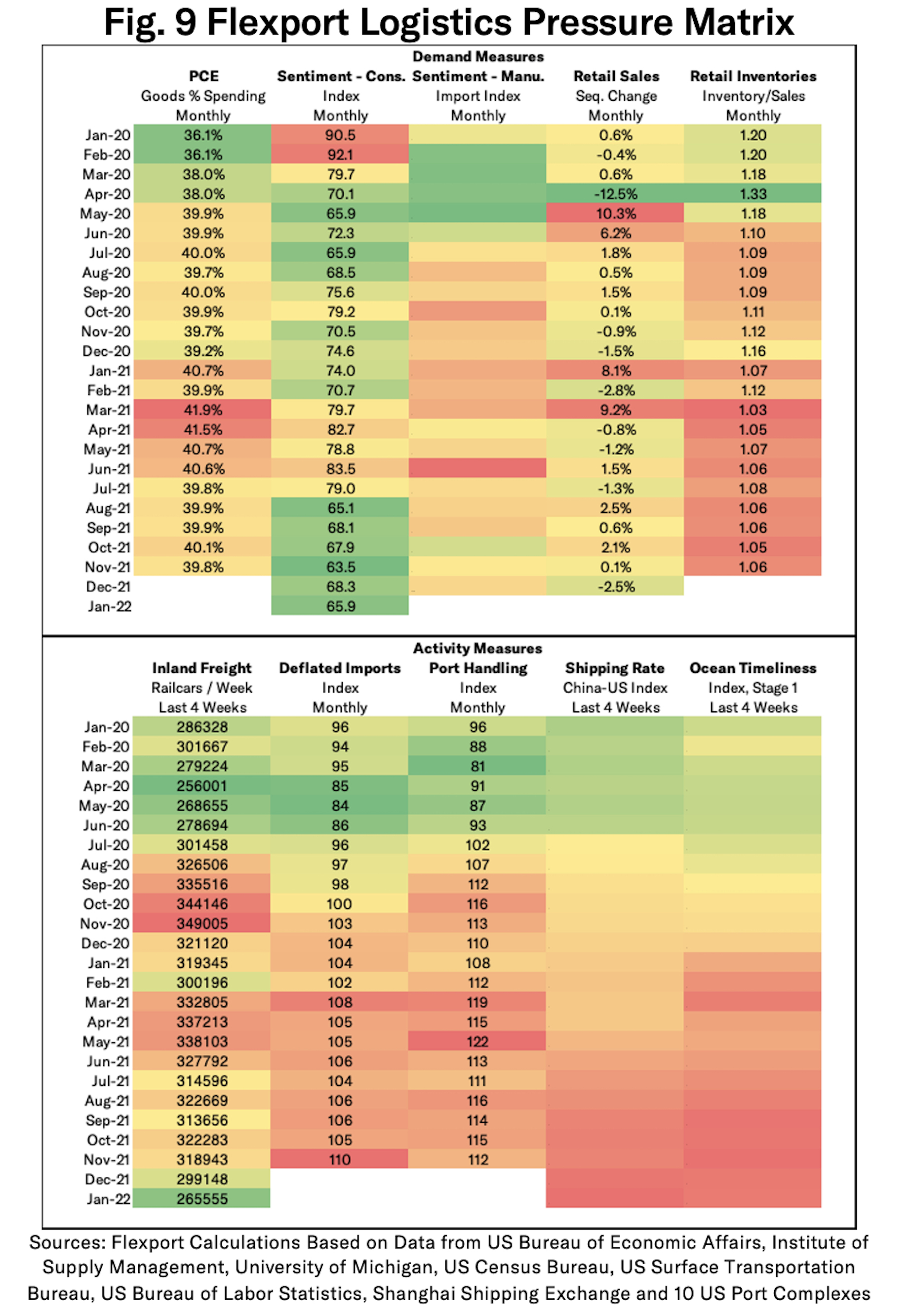

Guías Flexport

La otra compañía naviera, Flexport Inc. La compañía con sede en San Francisco desarrolló su Índice Post-Covid el año pasado para tratar de determinar el cambio de los consumidores estadounidenses para comprar más servicios y alejarse de los bienes alimentados por la pandemia. La última lectura del 14 de enero “indica que la preferencia por las materias primas probablemente se mantendrá elevada durante el primer trimestre de 2022”.

Flexport tiene una nueva matriz de presión logística con un mapa de calor que muestra las tendencias de demanda y logística, y muchos de estos números todavía parpadean en amarillo o rojo. Redes similares para los mercados de Asia y Europa serán parte de la investigación, dijo Chris Rogers, economista de la cadena de suministro de Flexport, en una publicación en línea reciente.

Fed Stress Monitor

Agregando su carácter al tipo floreciente de indicadores de tensión de oferta, se encontraban tres doctorados. Economistas del Banco de la Reserva Federal de Nueva York, con el lanzamiento del Global Supply Chain Stress Index. Presentado a principios de este mes, deja en claro que las dificultades, “si bien aún son históricamente altas, han alcanzado su punto máximo y pueden comenzar a disminuir un poco en el futuro”. La Fed de Nueva York dijo que planea un informe de seguimiento para estimar el impacto de los shocks en la inflación de precios al productor y al consumidor.

Índice de Morgan Stanley

Menos de una semana después apareció el índice de la cadena de suministro de Morgan Stanley. Se alineó con la opinión de la Fed de que las fricciones pueden haber alcanzado su punto máximo, aunque algunas mejoras en el futuro provendrán de la desaceleración de la demanda de bienes.

“Las interrupciones en el suministro siguen siendo una restricción para la recuperación del comercio mundial, pero a medida que las empresas continúan haciendo ajustes de capacidad para abordarlas, esta expansión de capacidad podría mitigarse”, escribieron los economistas de Morgan Stanley en un informe el 12 de enero.

Herramienta Citigroup

Citigroup Inc. ha publicado La investigación de la semana pasada fue menos optimista pero complementaria al trabajo de la Fed de Nueva York, que según Citi no tiene en cuenta el papel de la alta demanda como contribuyente a las interrupciones del suministro. Colaboración de contenido admitida Desconectar Atlassian

Coescrito por Nathan Sheets, economista global en jefe de Citi, ex subsecretario del Tesoro de EE. UU. para asuntos internacionales, el análisis del banco “brinda una imagen más completa e intuitiva de la situación actual”. Citi dijo que si bien las presiones pueden disminuir en los próximos meses, “es probable que estas tensiones en la cadena de suministro estén allí hasta fines de 2022, y posiblemente incluso hasta 2023 también”.

Rastreador de Flujo del Instituto Keil

En Alemania, el Instituto Kiel para la Economía Mundial actualiza su índice comercial dos veces al mes, que analiza los flujos en los Estados Unidos, China y Europa. Su última lectura del 20 de enero muestra que a lo largo de la principal ruta comercial entre Europa y Asia, el movimiento de mercancías es un 15% menor que en tiempos normales. Kiel dijo que la última vez que la brecha fue tan grande fue a mediados de 2020, cuando muchas economías estaban experimentando cierres iniciales.

Recientemente, “el brote de Omicron en China y los intentos de contención del gobierno chino a través de estrictos bloqueos y cierres de fábricas probablemente tendrán un impacto negativo en Europa en la primavera”, dijo en una publicación Vincent Stammer, director del Kiel Trade Index. la semana pasada. “Esto también está respaldado por el hecho de que la cantidad de carga global atrapada en los buques portacontenedores ha vuelto a aumentar recientemente”.

Índice seco báltico

El índice de costos de flete de Baltic Dry indica que los costos de envío de materiales como el mineral de hierro han retrocedido a donde comenzaron bajo la era de Biden, a pesar de que los precios del WTI están comenzando a aumentar significativamente gracias a las políticas de combustibles fósiles de Biden.

Entonces, cuando el mundo salga de Omicron (y cualquier tipo de COVID que surja para reemplazarlo), deberíamos ver una normalización en la cadena de suministro. Y con Intel construyendo una nueva fábrica de chips en New Albany, Ohio (también conocido como los suburbios de Columbus). Los problemas de la cadena de suministro eventualmente desaparecerán.

Por otra parte, siempre existe la tensión ruso-ucraniana que podría convertirse en un desastre. Sugiero que el presidente Biden envíe a Hunter Biden a Moscú para negociar en nombre de Ucrania.

News Couple

{kind=link}