Los buques petroleros que transportan todo tipo de productos, desde diésel hasta gasolina, están experimentando un periodo de fortaleza que no se había visto en al menos 25 años, impulsados por la fuerte demanda de combustibles y las distancias de navegación más largas tras la invasión rusa de Ucrania.

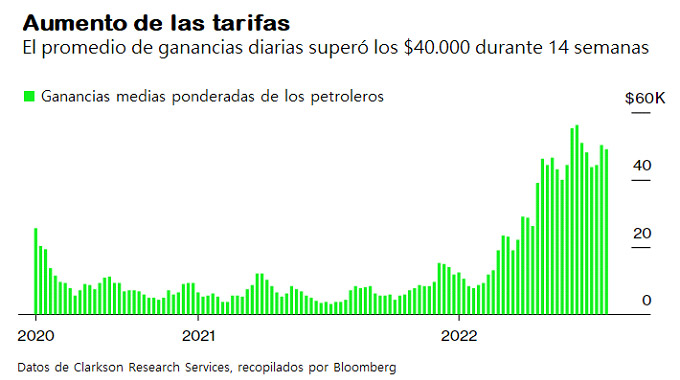

Los llamados buques petroleros de productos han ganado más de 40.000 dólares al día durante las últimas 14 semanas, una hazaña que no se había logrado en los datos que comenzaron a principios de 1997, según las cifras de Clarkson Research Services Ltd., una unidad del mayor agente naviero del mundo.

Aunque los precios del crudo han comenzado a retroceder en medio de los crecientes temores de una recesión, por el momento, los petroleros se han beneficiado de uno de los mercados de productos refinados más ajustados de la historia.

Los analistas afirman que una nueva variación de los flujos rusos podría contribuir a la subida de los precios a finales de este año.

Tarifas de flete de petroleros

La interrupción de las rutas comerciales desde que las fuerzas rusas atacaron Ucrania a finales de febrero hizo que los precios del petróleo se dispararan este año.

“Estamos en un nuevo paradigma en el que las tarifas serán más fuertes”, dijo Omar Nokta, investigador principal de transporte marítimo en Jefferies LLC. “Diría que los altos márgenes de refinación van a seguir manteniendo la actividad de refinación alta, y por lo tanto eso mantendrá las tarifas elevadas”.

El transportista World Energy Trades Inc., con sede en Mónaco, registró el mes pasado el mayor beneficio trimestral de su historia.

El aumento de la demanda mundial de productos refinados y la reducción de la capacidad de refinado han provocado un aumento de las exportaciones por vía marítima, al tiempo que se ha producido un incremento de las llamadas toneladas-milla, una medida de la demanda que multiplica la cantidad de carga por la distancia a la que se transporta.

El presidente de Scorpio, Robert Bugbee, señaló en una llamada de resultados que las tarifas no han sido tan robustas ni siquiera cuando la demanda se desplomó en 2020 debido a la pandemia y los comerciantes se apresuraron a almacenar el combustible en los buques en el mar, añadiendo que no han visto esto desde los años 2004 – 2006.

El mercado boyante no se limita a los productos derivados del petróleo

Los que transportan crudo también han subido de forma constante en las últimas semanas tras más de 18 meses de pérdidas.

El viernes, un indicador que promedia las ganancias de los superpetroleros mostró que eran positivas por primera vez desde enero de 2021.

Informe OPEP

Tarifas de flete de petroleros VLCC

Las tarifas al contado de VLCC aumentaron por segundo mes consecutivo en julio, aumentando un 28% en promedio mensual.

El sector vio el apoyo del amplio diferencial Brent/WTI, lo que hizo que los flujos de crudo estadounidense hacia Asia fueran más competitivos.

La relajación de los precios del búnker también mejoró las ganancias. Yoy, las tasas de VLCC aumentaron un 76% en promedio.

En la ruta de Oriente Medio a Oriente, las tasas aumentaron un 26 % intermensual hasta alcanzar un promedio de 58 puntos WS y fueron un 87 % superiores interanuales.

Las tarifas en la ruta de Medio Oriente a Oeste aumentaron un 30 % intermensual hasta un promedio de 35 puntos WS. Yoy, las tarifas en la ruta aumentaron 59%.

Los tipos de cambio al contado de África Occidental a Oriente aumentaron un 25 % intermensual hasta alcanzar una media de 60 puntos WS en julio. En comparación con el mismo mes del año pasado, las tasas fueron un 76% más altas.

Tarifas de flete de petroleros Suezmax

Las tarifas de Suezmax en julio se recuperaron por completo de la fuerte caída de principios de mayo, aumentando un 23% intermensual. Las tarifas se vieron respaldadas por las dislocaciones comerciales en curso, lo que impulsó la demanda de viajes de larga distancia.

Estos incluyen mayores flujos rusos a Asia y mayores importaciones europeas desde el Medio Oriente y las Américas.

Las tasas fueron casi tres veces más altas que en el mismo mes del año pasado.

Las tarifas en la ruta de África Occidental a la Costa del Golfo de EE. UU. (USGC) aumentaron un 22 % intermensual en julio hasta un promedio de 124 puntos WS.

En comparación con el mismo mes del año pasado, las tarifas fueron un 170% más altas.

Las tarifas de flete al contado en la ruta de USGC a Europa aumentaron un 23 % con respecto al mes anterior hasta alcanzar un promedio de 112 puntos WS. Yoy, las tasas fueron 203% más altas.

Tarifas de flete de petroleros Aframax

Las tarifas de flete al contado de Aframax también se recuperaron de las pérdidas anteriores, impulsadas por la fuerza en la cuenca del Atlántico y el Mediterráneo. En promedio, las tasas al contado de Aframax aumentaron un 27 % intermensual. En comparación con el mismo mes del año pasado, las tarifas fueron un 161% más altas. Las tarifas en la ruta de Indonesia al este aumentaron un 6 % intermensual hasta alcanzar un promedio de 183 puntos WS. Yoy, las tarifas en la ruta aumentaron un 126%.

Las tarifas al contado en la ruta del Caribe a la costa este de EE. UU. (USEC) aumentaron un 44 % intermensual hasta alcanzar un promedio de 248 puntos WS. Yoy, las tasas fueron 214% más altas.

Las tarifas de flete al contado de Cross-Med experimentaron un aumento en julio, un 24 % intermensual, hasta un promedio de 209 puntos WS. Yoy, las tasas fueron 135% más altas. En la ruta del Mediterráneo al noroeste, las tarifas aumentaron un 38 % intermensual hasta un promedio de 218 puntos WS. En comparación con el mismo mes del año pasado, las tasas fueron alrededor de un 176% más altas.

Tarifas de fletes de buques tanque

Las tarifas de fletes de lugares limpios disminuyeron por primera vez desde aproximadamente el comienzo de este año, recortadas por la amplia disponibilidad de tonelaje.

En promedio, las tarifas disminuyeron un 23 % intermensual en julio, pero aumentaron un 179 % en comparación con los niveles observados en el mismo mes del año pasado. Se observaron pérdidas en ambos lados de Suez, pero principalmente en el Mediterráneo.

Las tarifas en la ruta de Oriente Medio a Oriente descendieron un 8% intermensual en julio hasta alcanzar una media de 285 WS. Yoy, las tasas aumentaron un 239%.

Las tarifas de flete en la ruta Singapur-Este cayeron un 4 % mensual hasta un promedio de 396 WS y fueron un 277 % más altas en comparación con el mismo mes del año pasado.

En el mercado del oeste de Suez, las tarifas en la ruta del noroeste de Europa (NWE) a USEC disminuyeron un 14 % intermensual hasta un promedio de 309 puntos WS.

Fueron un 164 % más altos que el año anterior. Las tarifas en Cross-Med y Med-to-NWE experimentaron descensos de alrededor del 40 % cada uno hasta un promedio de 275 WS y 285 puntos WS, respectivamente.

En comparación con el mismo mes del año pasado, las tarifas fueron un 129 % más altas en la ruta Cross-Med y un 119 % en la ruta Med-to-NWE.

OPEP/World Energy Trade

{kind=link}