Las sanciones europeas ahora han entrado en pleno efecto sobre el carbón ruso a partir del jueves, algo que los analistas confían en que tendrá un efecto positivo en el panorama global de toneladas-milla a granel seco.

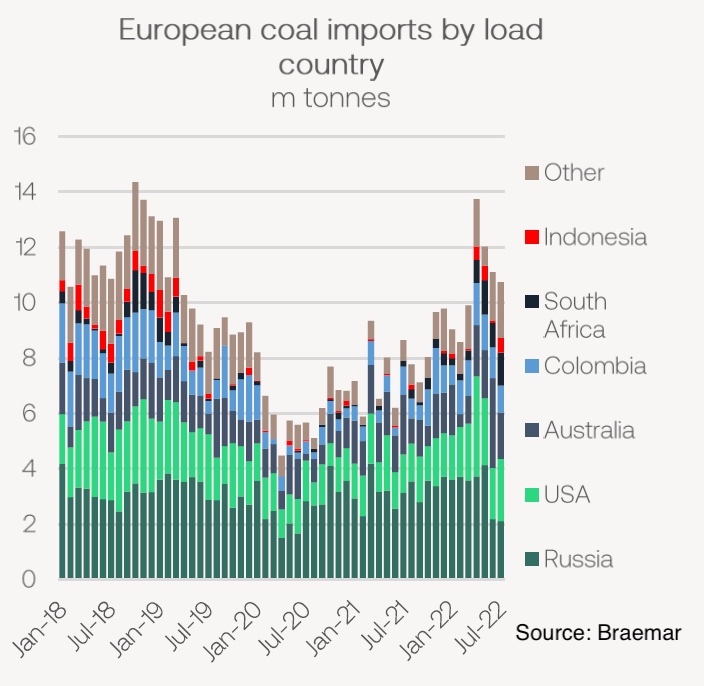

En 2021, la UE importó 39 millones de toneladas de carbón de Rusia, totalizando alrededor del 36% de las importaciones de carbón del bloque.

La demanda de carbón de la UE ha aumentado en lo que va de año y se espera que aumente aún más a medida que el bloque recurra al carbón para reemplazar los suministros de gas natural faltantes de Rusia.

El resultado más básico de la prohibición total verá más carbón atlántico y australiano dirigiéndose a Europa y la mayoría del carbón ruso moviéndose hacia el este a India y China.

Históricamente, Europa ha tenido poco o ningún efecto en la intensidad de la demanda del comercio marítimo de carbón, señalaron analistas de Braemar en un nuevo informe.

“Sin embargo, desde que comenzó la guerra, podemos ver el efecto positivo que las importaciones europeas de carbón han tenido en la demanda de graneleros. Esto no es solo un reflejo de los viajes más largos, sino también simplemente de los mayores volúmenes importados”, señaló Braemar.

La demanda de graneleros de carbón no solo está mejorando debido a las importaciones europeas desde más lejos, sino que también se debe al cambio en los flujos fuera de Rusia. Las importaciones rusas de carbón a la India se duplicaron interanualmente en julio a 1,9 millones de toneladas, según datos de Braemar, mientras que China importó 6.8m toneladas, un aumento interanual del 22,7% y el total mensual más alto registrado para este comercio.

De preocupación para las empresas de servicios públicos europeas que recorren el mundo en busca de suministros urgentes de carbón fue la decisión esta semana del ministro indonesio de energía y recursos minerales de prohibir a 48 mineros exportar carbón.

Niels Rasmussen, analista jefe de transporte marítimo de BIMCO, comentó: “La prohibición de la UE sobre el carbón ruso aumenta la demanda de suministro no ruso en aproximadamente un 4% y una prohibición parcial sostenida de las exportaciones indonesias obviamente no ayudará. Hace que sea aún más probable que India y China compren más de su carbón a Rusia en los próximos meses. Combinados, los dos cambios en los patrones de suministro aumentarán la distancia promedio de navegación para los envíos mundiales de carbón y la demanda a granel en general”.

Logísticamente, las olas de calor que han dominado el verano europeo están creando cuellos de botella con inventarios en los puertos del norte de Europa en máximos no vistos en muchos años mientras las barcazas luchan por bajar por el reseco río Rin.

El aumento de los precios del gas natural está dando lugar a la demanda de carbón en todo el mundo, con un consumo que igualará este año el récord de 2013, y un nuevo salto a un nuevo máximo histórico el próximo año, dijo la Agencia Internacional de Energía (AIE) a fines del mes pasado.

Los analistas de Fitch han elevado sustancialmente su pronóstico de precios del carbón térmico asiático para este año y más allá.

Fitch ahora espera que el combustible cargado en el puerto australiano de Newcastle promedie $ 320 por tonelada este año y $ 246 por tonelada en promedio de 2022 a 2026, por encima de las perspectivas anteriores de $ 230 y $ 159, respectivamente.

Splash

{kind=link}