El guitarrista de rock Jack White, quien extendió su “Supply Chain Issues Tour” hasta octubre, podría querer nombrar el próximo viaje por carretera de su banda con un villano diferente.

Esto se debe a que las tensiones de suministro, aunque todavía afectan a muchos consumidores y empresas, se están volviendo más mundanas que amenazantes como lo eran hace seis meses, especialmente en los Estados Unidos. Los gruñidos se han relajado de sus picos pandémicos y algunos ya están agregando menos presión inflacionaria.

Modestas mejoras están apareciendo en los indicadores mantenidos por pronosticadores que van desde Bloomberg Economics hasta el Banco de la Reserva Federal de Nueva York. Pero el final gradual de la crisis de suministro impulsada por la pandemia podría dar paso a otro dolor de cabeza potencial: una caída en la demanda de los consumidores que revierta el crecimiento económico y conduzca a una fea acumulación de inventarios.

“Las presiones en los sectores de bienes globales, que han sido un impulsor central de la inflación, finalmente pueden estar disminuyendo”, escribieron los economistas de Citi liderados por Nathan Sheets en una nota de investigación este mes. “La mala noticia es que esto parece estar ocurriendo debido a una desaceleración en la demanda de bienes del consumidor mundial, especialmente bienes discrecionales, y por lo tanto también puede indicar un aumento de los riesgos de recesión”.

Citi advirtió contra la declaración de un “todo claro” en el frente de la oferta, y hay razones para dudar de si las obstrucciones en la plomería del comercio mundial se eliminarán en el corto plazo, como lo ilustra la siguiente línea de gráficos. Las huelgas laborales, las interrupciones de las fábricas vinculadas a los brotes de Covid en China, la guerra de Rusia en Ucrania y las presiones de envío de fin de año podrían enredar las redes logísticas nuevamente.

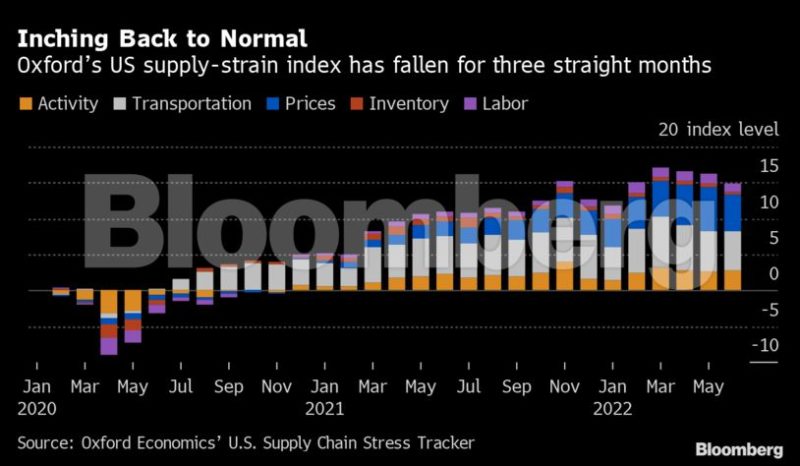

Aquí está la última lectura de las tensiones de suministro de Estados Unidos de Oxford Economics, que ha caído durante tres meses consecutivos:

Los economistas generalmente están de acuerdo en que la demanda de mercancías de los hogares estadounidenses será clave para observar en los próximos meses, pero están divididos sobre si se mantendrá fuerte o comenzará a suavizarse. Un indicador privado sugiere que podría estar a punto de volver a la normalidad a medida que las personas cenan fuera, ven espectáculos y viajan más de lo que lo hicieron durante la pandemia.

Para ayudar a identificar este cambio de regreso al gasto en servicios, Flexport Inc. desarrolló su Indicador Post-Covid para monitorear cómo los estadounidenses dividen sus cheques de pago. La última lectura muestra que “las preferencias de los consumidores se alejaron ligeramente de los bienes en mayo”, dijo el agente de carga con sede en San Francisco. “De cara al futuro, se pronostica que el indicador se mantendrá cerca de los niveles actuales durante todo el tercer trimestre de 2022. Eso implicaría que las preferencias generales de los consumidores por los bienes sobre los servicios disminuirán, pero aún se mantendrán ligeramente por encima del verano de 2020 y los niveles anteriores a la pandemia”.

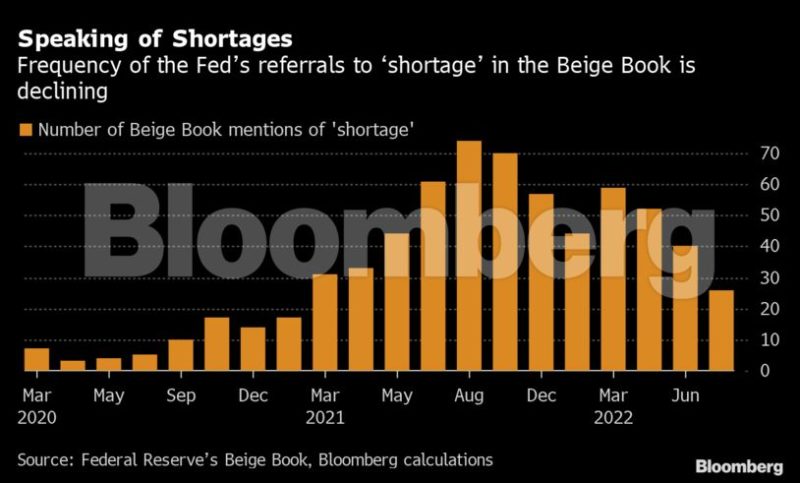

Controlando algunas palancas de la actividad económica está la Reserva Federal, que está lista para elevar las tasas de interés a finales de este mes para tratar de frenar la creciente inflación. Según la encuesta regional más reciente del banco central, las empresas todavía están lidiando con muchos problemas de suministro, pero parecen estar desapareciendo en gravedad.

Aquí hay un recuento no tan científico de dónde están las cosas en las observaciones recientes de la Fed: el número de veces que la palabra “escasez” aparece en esta encuesta, llamada el Libro Beige. Estas podrían ser referencias a la escasez de mano de obra, materiales u otras claves para la producción. Si bien el número sigue siendo más del doble de su nivel anterior a la pandemia, ha disminuido a aproximadamente un tercio de su pico en agosto de 2021:

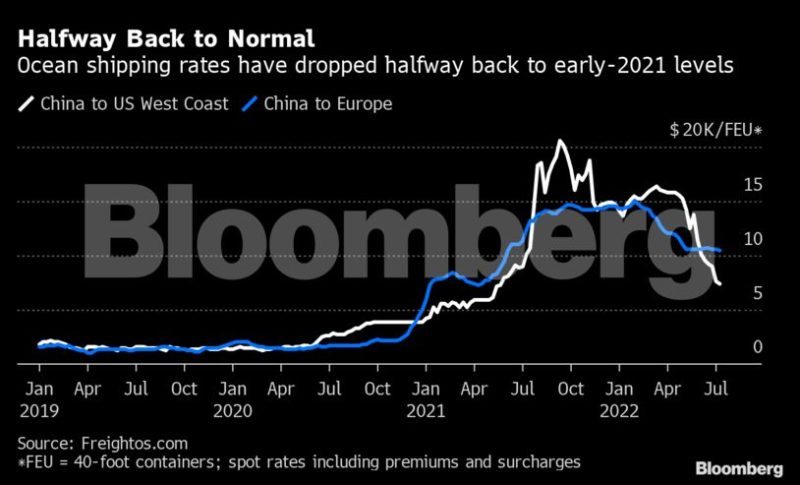

Otro indicador de la falta de oferta emergente después de dos años de escasez: las tarifas de flete marítimo han continuado su declive desde máximos históricos. Y el hecho de que esté sucediendo durante lo que suele ser la temporada alta para el envío global lleva a algunos observadores a concluir que un mercado que carecía de exceso de capacidad hace solo unos meses está volviendo rápidamente en la otra dirección.

Las tarifas de los contenedores, incluidas las publicadas por Freightos, una plataforma digital para reservas de carga, todavía están muy por encima de los niveles previos a la pandemia, pero su trayectoria parece cada vez más una diapositiva que aún busca un fondo en medio de la incertidumbre sobre el gasto del consumidor:

Gran parte de la recuperación logística depende de la capacidad de China para seguir siendo una potencia comercial y mantener a las fábricas y puertos zumbando a través de sus estrictas reglas para controlar los brotes de Covid. Eso parecía estar intacto después de que el país publicara números el jueves que mostraban que junio fue el segundo mejor mes del país para las exportaciones en al menos tres décadas.

Eric Zhu de Bloomberg Economics publicó recientemente un panel de la cadena de suministro centrado en China que mostró que la producción allí se recuperó y los tiempos de entrega se acortaron después de que Shanghai levantara las restricciones del virus. Ese mapa de calor está parpadeando algunos tonos raros de verde y un poco menos de naranja brillante:

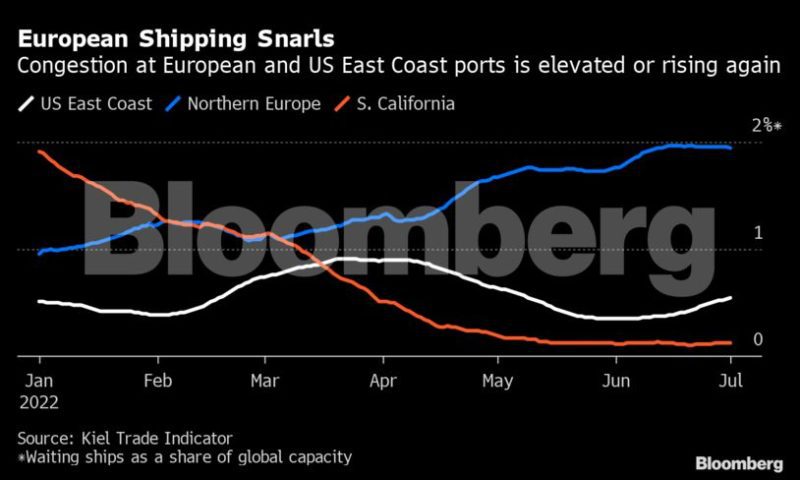

No todo está en recuperación, particularmente en Europa, que está viendo problemas de envío extendidos dada la proximidad de la región a los combates en Ucrania. Las sanciones sobre los productos básicos y otros artículos procedentes o destinados a Rusia están complicando los flujos comerciales europeos, en particular de Asia. Además de eso, las interrupciones laborales como la que afectó a los grandes puertos marítimos de Alemania en los últimos días solo prolongarán los esfuerzos de recuperación.

Las cifras del Instituto kiel para la Economía Mundial muestran que la congestión ya se ha estado acumulando en los puertos del norte de Europa y se arrastra más alto a lo largo de la costa este de los Estados Unidos, donde los barcos están haciendo cola durante días o incluso semanas desde Georgia a Nueva York esperando para descargar su carga:

Otro indicador de que el estrés de la oferta puede no aliviarse muy rápidamente: el viernes, las cifras del Departamento de Comercio mostraron que las ventas minoristas estadounidenses aumentaron más de lo que los economistas pronosticaron en junio, datos que Yelena Shulyatyeva y Andrew Husby de Bloomberg Economics dijeron que “implican que todavía hay suficiente impulso para que la economía de Estados Unidos crezca durante el resto del año a medida que los consumidores encuentran formas de hacer frente a la creciente inflación”.

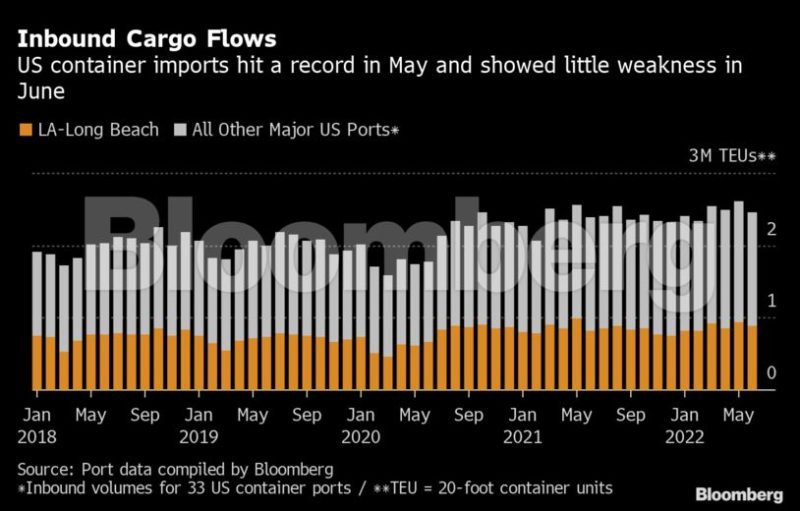

Esa perspectiva es un buen augurio para las importaciones de contenedores en los Estados Unidos, que se mantuvieron sólidas hasta junio y parecen resistentes en los puertos de Los Ángeles y Long Beach, California, hasta julio hasta ahora.

Gene Seroka, director ejecutivo del puerto de Los Ángeles, dijo que es cautelosamente optimista para la segunda mitad del año.

“Veremos el regreso a la escuela, la moda de otoño, Halloween y los productos navideños de fin de año que llegan al Pacífico en las próximas semanas y meses”, dijo durante una conferencia de prensa la semana pasada. “A pesar de que algunos minoristas tienen altos inventarios y pueden buscar descuentos en los productos, espero que las importaciones se mantengan fuertes, aunque disminuyeron, en comparación con el año pasado”.

Agregó algunas palabras de advertencia: la congestión de trenes se está acumulando nuevamente, con más de 29,000 contenedores ferroviarios retrasados en los muelles de Los Ángeles, un cuello de botella que Seroka dijo que debería estar más cerca del “rango de 9,000”. La carga ferroviaria está sentada un promedio de 7.5 días cuando idealmente no debería exceder los dos. Las partes interesadas deben tomar medidas ahora, dijo, “para evitar un atasco a nivel nacional“.

Bloomberg

{kind=link}