Si continúa la acumulación de contenedores ferroviarios se podría dar un atasco tan grave como los anteriores.

Aunque 2022 demostrará ser otro año rentable para los operadores, es posible que la mayoría de las ganancias se hayan producido por adelantado en el primer semestre del año. Muchos importadores anticiparon sus pedidos de temporada a los primeros seis meses de 2022 para minimizar los bienes que normalmente se movilizan en el período peak tradicional. Ahora si este es realmente el caso, “¿qué podemos esperar durante la segunda mitad de 2022?”, interroga el analista de la industria portuaria, logística y naviera Jon Monroe.

Al respecto plantea que se puede esperar una mayor disminución de las tarifas de flete marítimo. En cuanto a qué tan bajo, expone que los rumores dicen que Maersk la semana pasada redujo las tarifas a US$$5.300/FEU desde los puertos base de China a la costa oeste de EE.UU. (USWC). “Aparentemente, la medida solo se aplicaba a dos buques”, pero indica que el punto importante es hasta dónde va a llegar esto.

Monroe explica que, si bien las tarifas de flete marítimo están bajando, parece haber una desconexión en la ecuación de oferta y demanda. “Uno pensaría que a medida que baja la demanda de contenedores, bajará la demanda de buques y, con ella, las tarifas de fletamento de naves. Pero esto no está sucediendo. Las tarifas de fletamento de naves se mantienen cerca de su punto máximo y las principales líneas navieras (entre las 10 y las 12 principales) han estado adquiriendo capacidad a través de un acuerdo de compra o fletamento”. Al respecto plantea, que “mi única explicación es que están tratando de mantener a los operadores más pequeños fuera del mercado”.

Por otra parte, al observar la capacidad que se está agregando, señala que las líneas navieras son demasiado optimistas en un momento en que podrían enfrentarse a una tormenta con fuertes vientos en contra. “De acuerdo, digamos que llegan hasta 2022 con otro año récord de ganancias. Pero ¿por qué deberían poner en peligro sus reservas de efectivo ganadas con tanto esfuerzo?, ya que es posible que lo necesiten para el segundo semestre de 2023”.

Además, explica que, en el panorama actual, se aprecia que la demanda ha bajado y las tasas de interés están subiendo, los que podría llevar a los consumidores a desempeñar un papel más conservador en la economía estadounidense. “No obstante, cada uno de las diez principales líneas navieras tiene ordenes de nuevos buques”, apunta.

Al respecto indica que, en 2021, según los datos de Alphaliner, las diez principales líneas navieras controlaban el 85% del comercio mundial y cada una de ellas tiene una posición significativa en la ruta Transpacífico, por lo tanto, se puede esperar que un porcentaje significativo de los buques nuevos terminen en esta ruta. En este contexto se pregunta “¿Qué sabe Zim Lines que nosotros no? ¿Harán crecer su capacidad en casi un 78%? ¿Puede la empresa manejar un aumento del 77,6 % en la capacidad durante un período de dos años?”

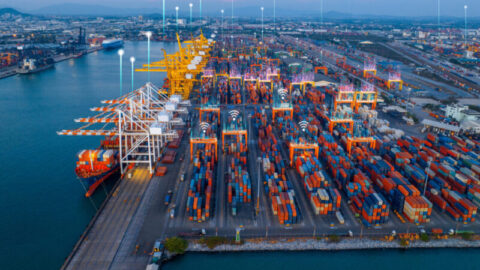

Situación de los puertos

En el frente portuario destaca que los últimos días el foco en la USWC se ha centrado en el Puerto de Oakland, donde una ley de regulación laboral estatal de California, disparó las protestas de los camioneros. El puerto está operando hoy, pero puede tomar una semana más o menos para que las terminales se pongan al día, suponiendo que no haya más problemas.

En tanto, los puertos de Los Ángeles y Long Beach (LA-LB) son los menos congestionados, eso en comparación con el de Vancouver (Canadá), Seattle (Washington) y Oakland (California) donde los cuellos de botella son peores. Pero la paz en LA-LB a juicio de Monroe, podría no durar mucho, dado que el sistema intermodal colapsa con la acumulación de contenedores ferroviarios. En tanto, indica, las compañías BNSF y UP están dosificando el transporte de contenedores a las ubicaciones clave del interior.

Para el analista la realidad es que se está de vuelta en el mismo punto que el año pasado y que “la congestión está asomando su fea cabeza en los puertos de LA-LB una vez más (…) y si continúa esta acumulación de contenedores, nuevamente tendremos un embotellamiento tan grave que no importará si la ILWU firma un contrato”.

¿Hasta cuándo permanecerá la congestión en los puertos? La respuesta a este problema para Jon Monroe no es una cuestión de flujo de importación o inventario, más bien explica que el fenómeno se debe a que “existe un desequilibrio masivo de activos”. Esto, indica “es el tema crítico” y según señala, “comenzó en julio de 2020 cuando cesaron los blank sailings y las líneas navieras agregaron 18 buques adicionales que arribaron en julio de 2020. Primero absorbieron el suministro de contenedores en Asia, pero luego el volumen de importación fue tan grande que los proveedores de transporte terrestre absorbieron todos los chasis. Desde ese momento varios cisnes negros empeoraron las cosas”, concluye.

{kind=link}